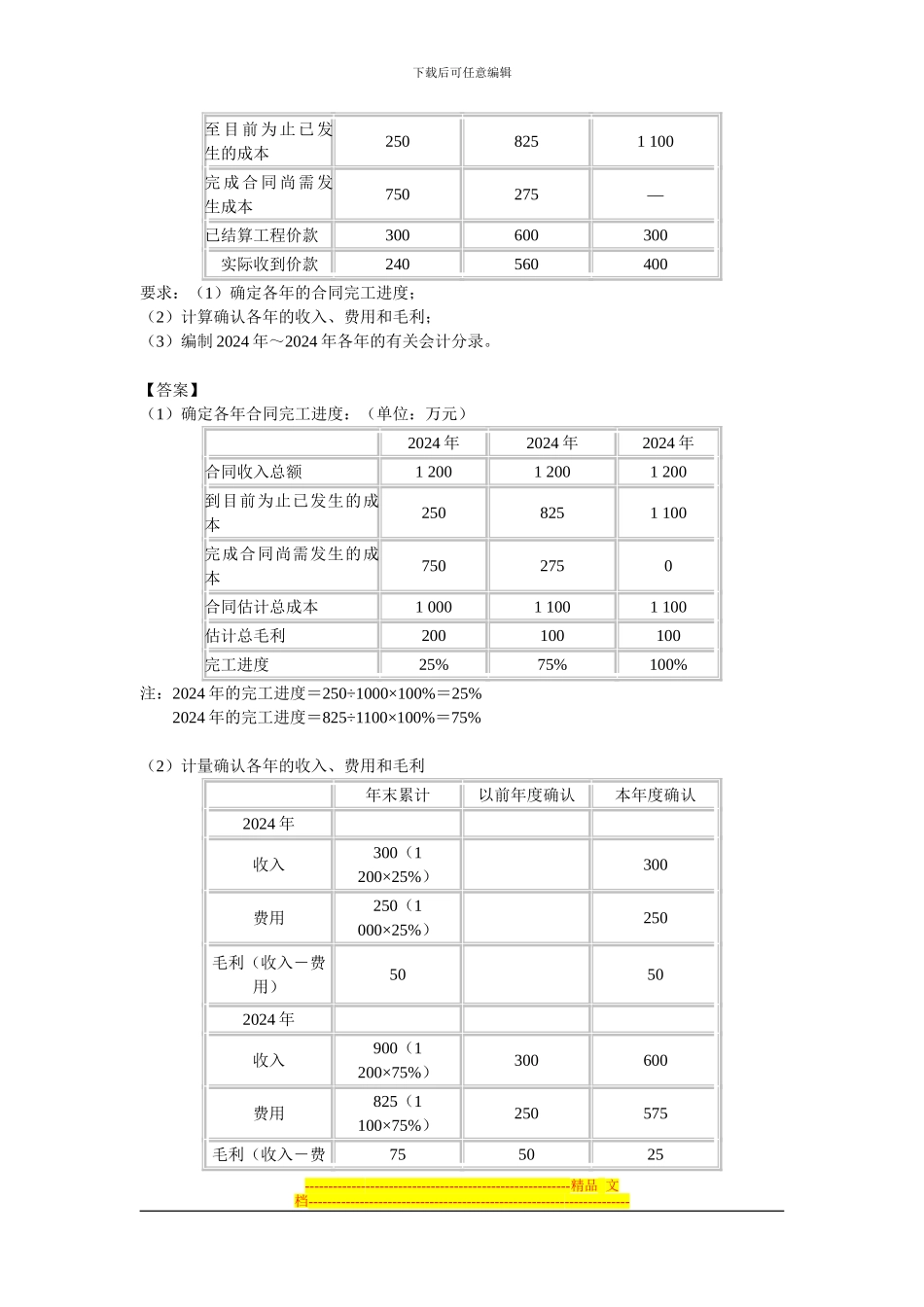

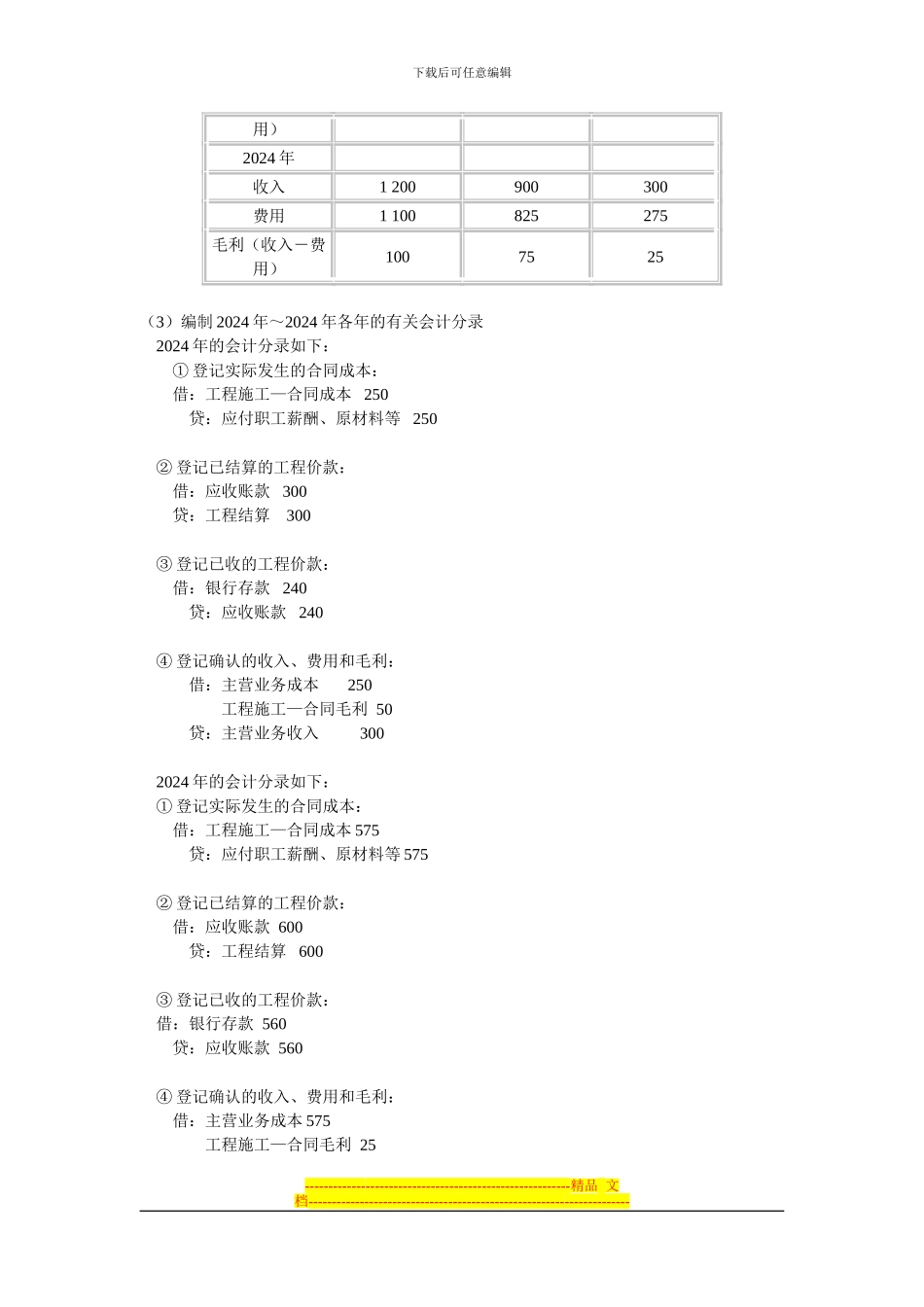

下载后可任意编辑建造合同 习题二【习题 1】2007 年 7 月 1 日,某建筑公司与客户签订一项固定造价建造合同,承建一幢办公楼,估计 2008 年 12 月 31 日完工;合同总金额为 12 000 万元,估计总成本为 10 000 万元

截止 2007 年 12 月 31 日,该建筑公司实际发生合同成本 3 000 万元

假定该建造合同的结果能够可靠地估量,2024 年度对该项建造合同确认的收入为( )万元

3 000 B

3 200 C

3 500 D

3 600【答案】D【解析】12 000×3 000÷10 000=3 600(万元)

【习题 2】(2024 年)2007 年 1 月 1 日,乙建筑公司与客户签订一项固定造价建造合同,承建一幢办公楼,估计 2008 年 6 月 30 日完工;合同总金额为 16 000 万元,估计总成本为14 000 万元

2008 年 4 月 28 日,工程提前完工并符合合同要求,客户同意支付奖励款 200万元

截止 2007 年 12 月 31 日,乙建筑公司已确认合同的收入为 12 000 万元,2024 年度乙建筑公司因该固定造价合同应该确认的合同收入为( )万元

2 000 B

2 200 C

4 000 D

4 200【答案】D【解析】2024 年应该确认的合同收入为:合同总收入 16 000 减去 2024 年已经确认的收入 12 000,然后在加上因奖励而形成的收入 200

也就是 16 000-12 000+200=4 200(万元)

【习题 3】下列有关建造合同的会计处理,正确的有( )

建造合同结果能够可靠估量的,采纳完工百分比法确认合同收入和合同费用B

建造合同结果不能可靠估量且合同成本不能收回的,按合同成本确认合同收入C

建造合同结果不能可靠估量且合同成本能够收回的,按合同成本确认合同收入D