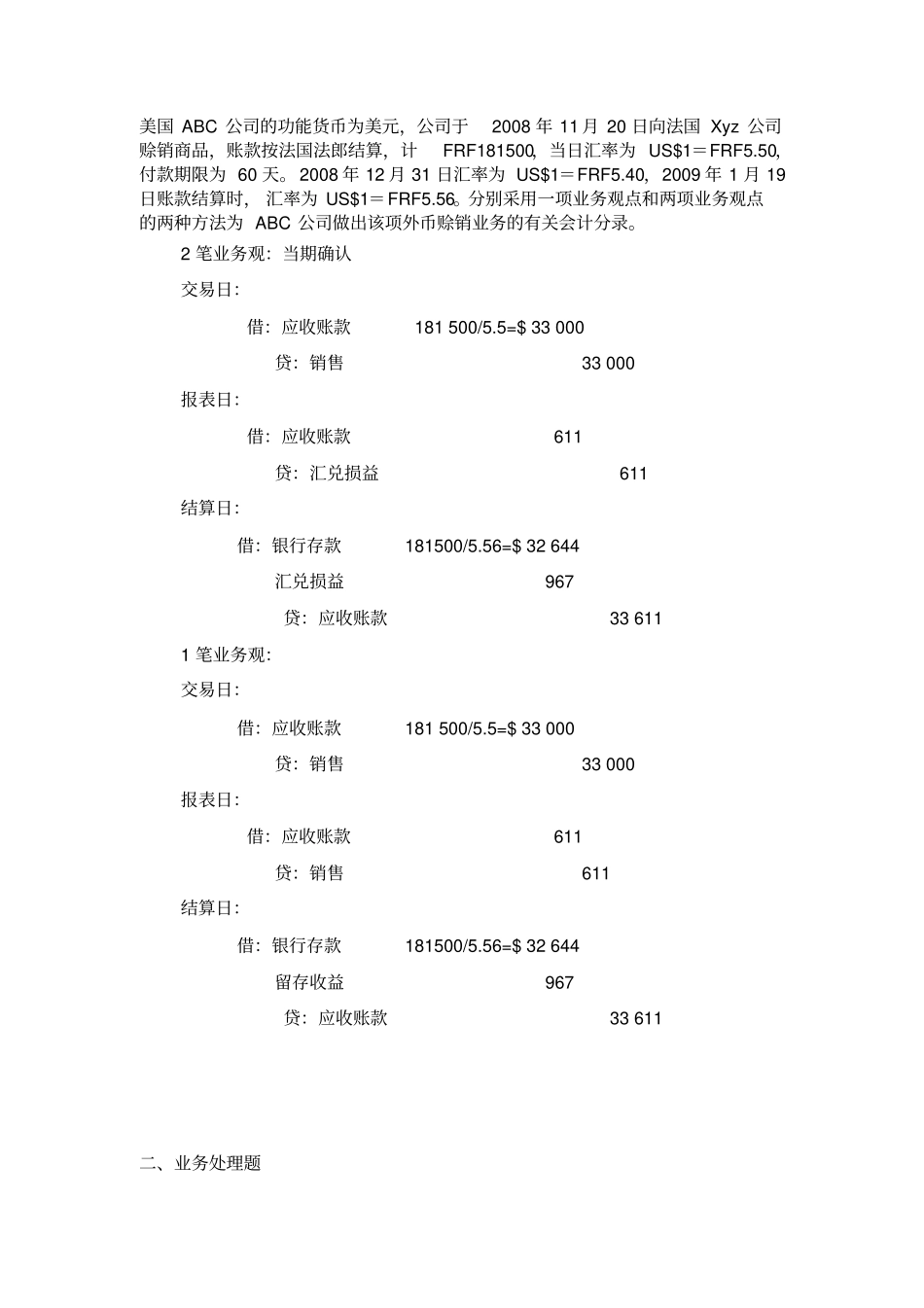

美国 ABC 公司的功能货币为美元,公司于2008 年 11 月 20 日向法国 Xyz 公司赊销商品,账款按法国法郎结算,计FRF181500,当日汇率为 US$1=FRF5

50,付款期限为 60 天

2008 年 12 月 31 日汇率为 US$1=FRF5

40,2009 年 1 月 19日账款结算时, 汇率为 US$1=FRF5

分别采用一项业务观点和两项业务观点的两种方法为 ABC 公司做出该项外币赊销业务的有关会计分录

2 笔业务观:当期确认交易日:借:应收账款181 500/5

5=$ 33 000 贷:销售33 000 报表日:借:应收账款611 贷:汇兑损益611 结算日:借:银行存款181500/5

56=$ 32 644 汇兑损益967 贷:应收账款33 611 1 笔业务观:交易日:借:应收账款181 500/5

5=$ 33 000 贷:销售33 000 报表日:借:应收账款611 贷:销售611 结算日:借:银行存款181500/5

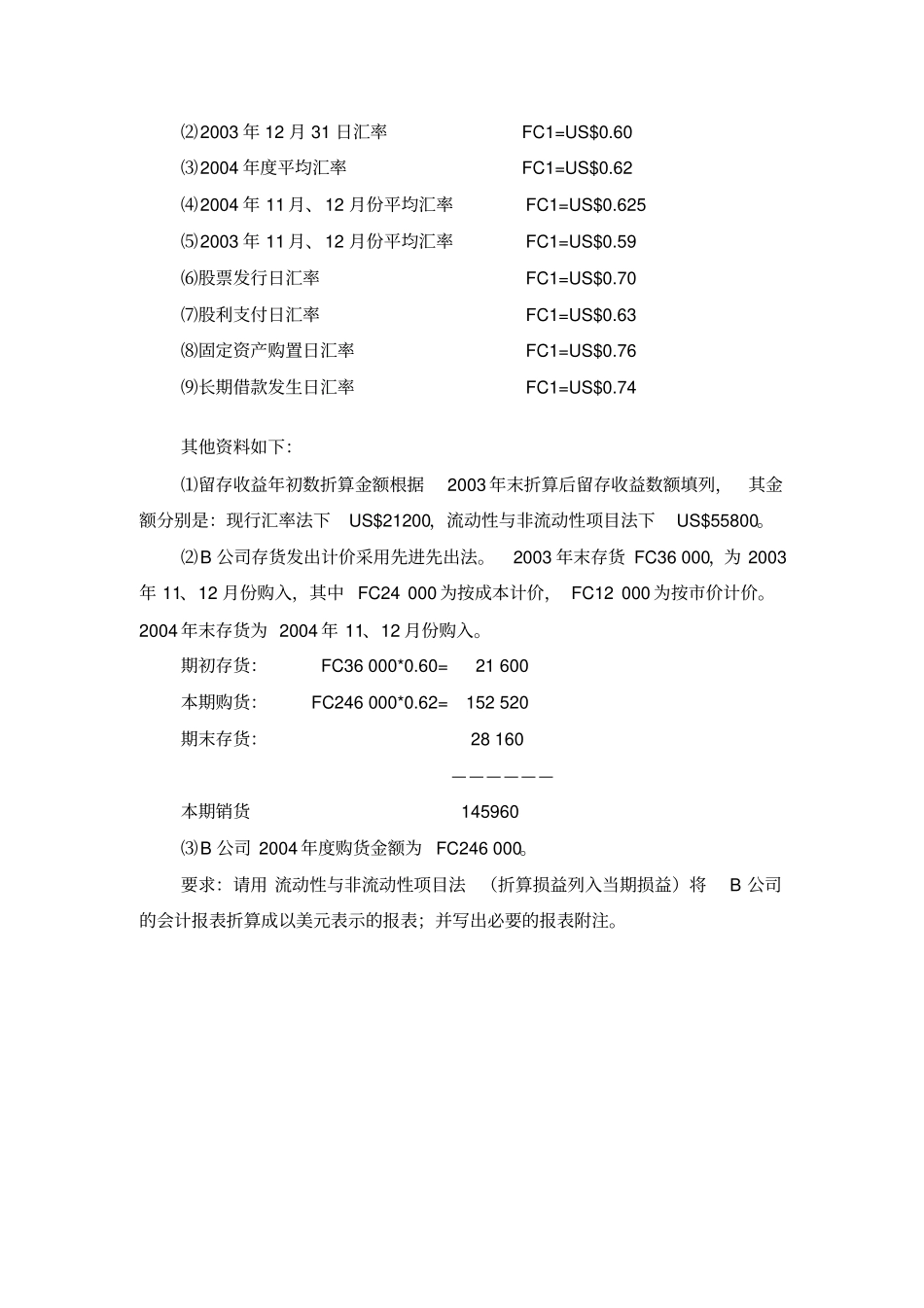

56=$ 32 644 留存收益967 贷:应收账款33 611 二、业务处理题美国 A 公司的国外子公司B 公司使用当地货币FC 记账

B 公司 2004 年 12月 31 日的资产负债表和 2004 年度的收益及留存收益表,如表一和表二所示

表一:B 公司资产负债表2004 年 12 月 31 日项目期末数现金FC 38 000 0

64 24320 应收账款28 000 0

64 17920 存货:0

64 28160 按历史成本30 000 按市价14 000 固定资产(净值)364 000 0

76 276640 资产合计474 000 347040 应付账款96 000 0

64 61440 长期借款120 000 0

74 88800 股本200 000 0

70 140000 留存收益58