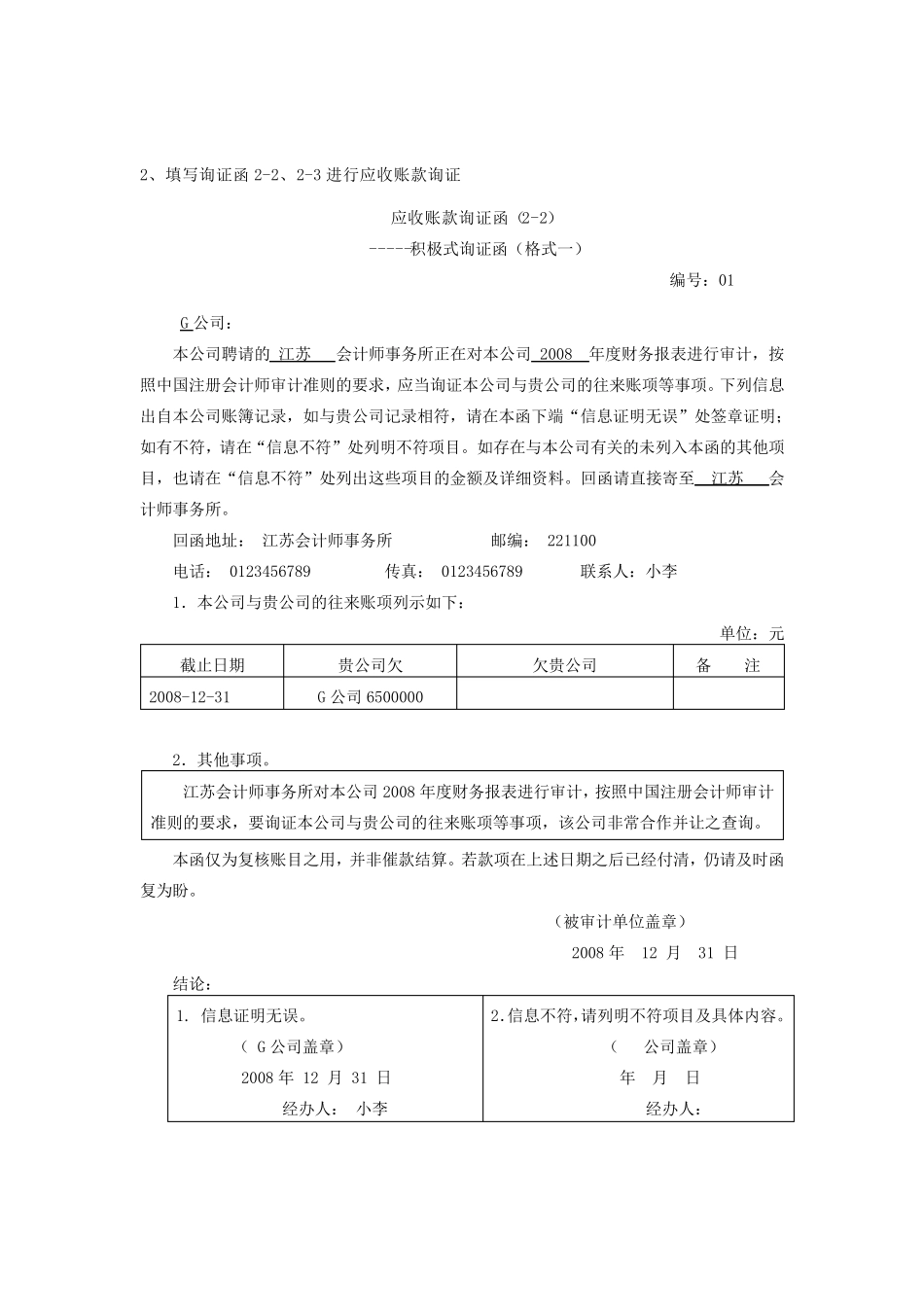

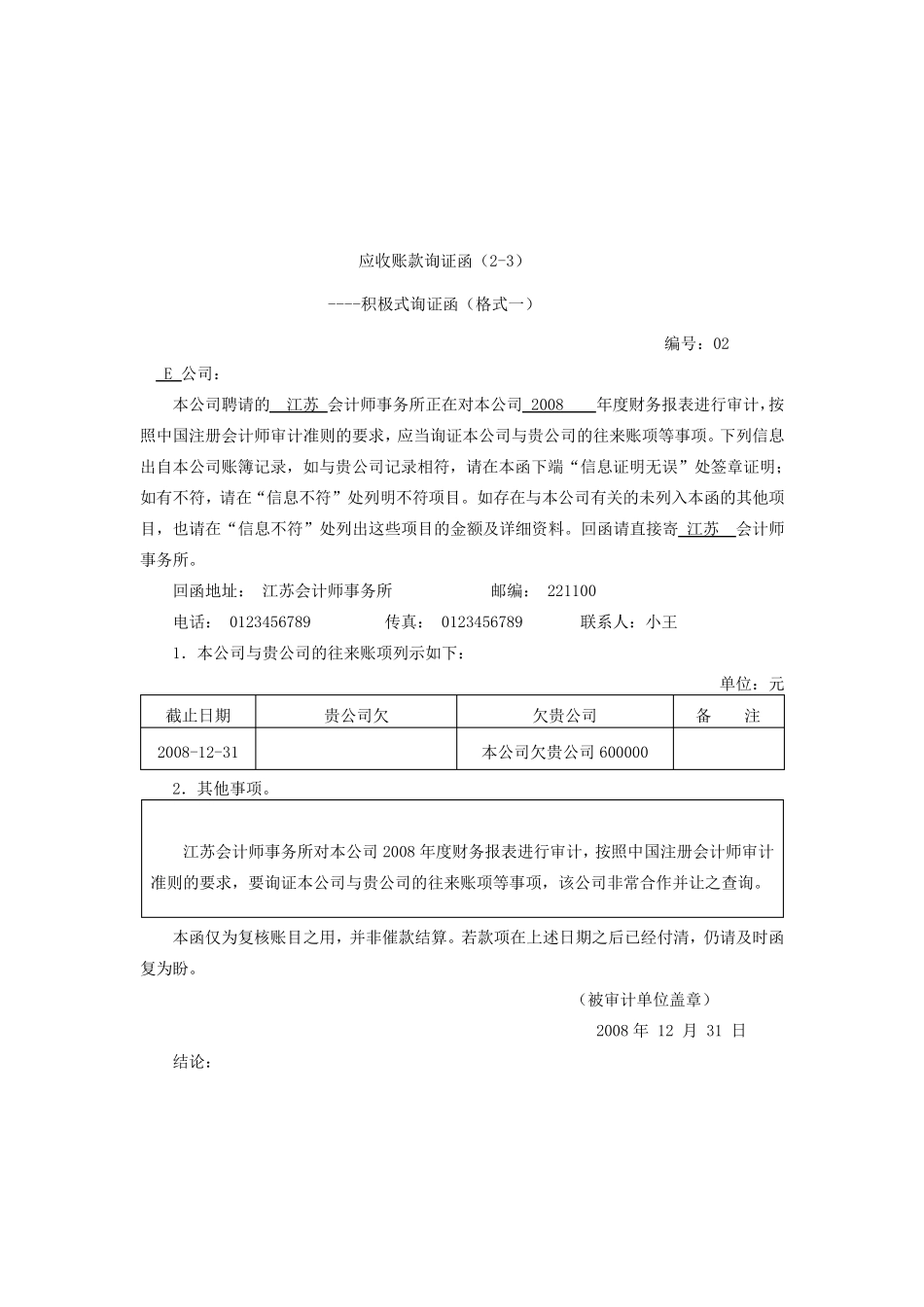

项目实训二 应收账款的审计 案例一 江苏会计师事务所接受委托于2009 年3 月11 日对天堃股份有限公司2008 度资产负债表的应收账款项目进行审计

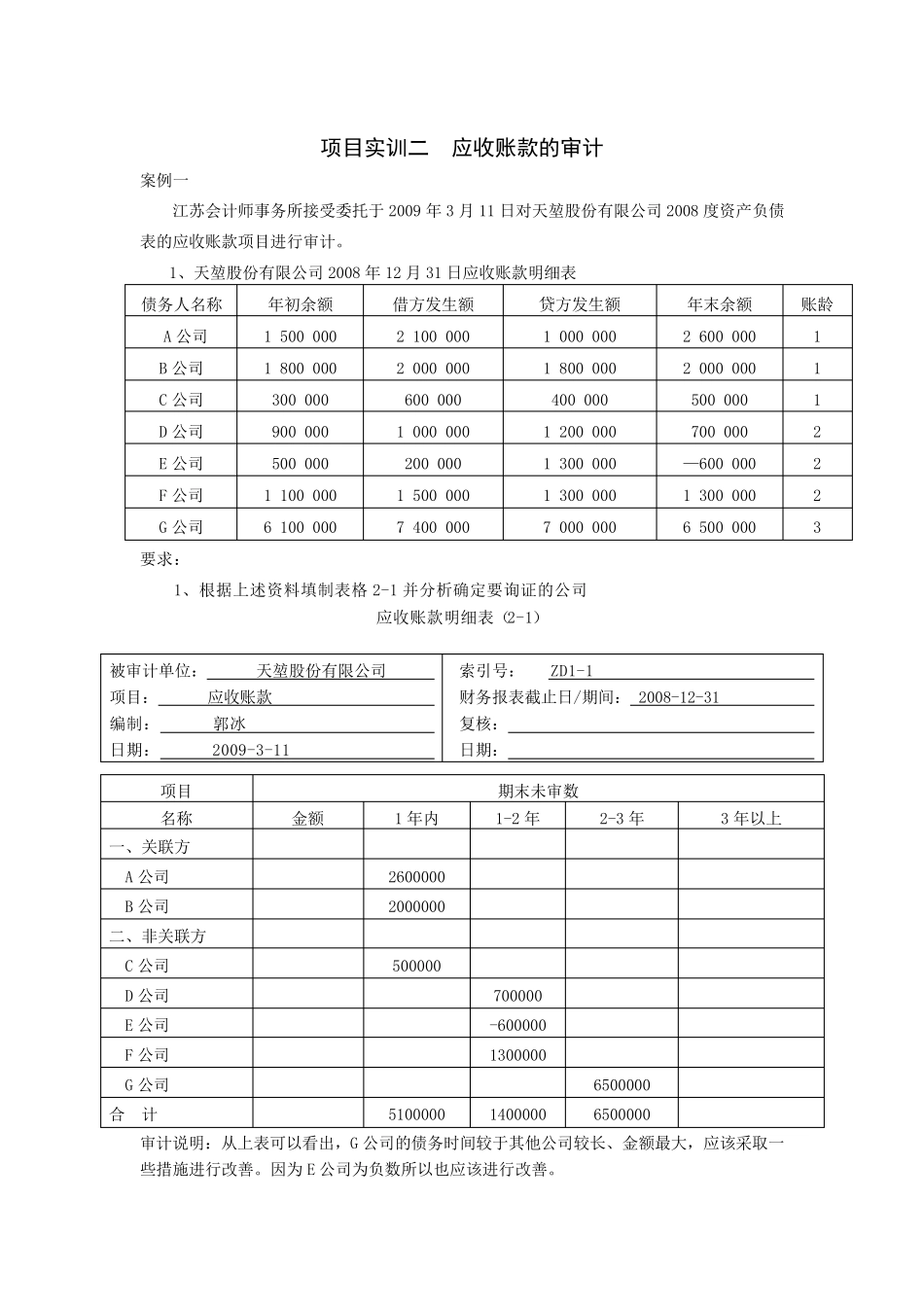

1、天堃股份有限公司2008 年12 月31 日应收账款明细表 债务人名称 年初余额 借方发生额 贷方发生额 年末余额 账龄 A 公司 1 500 000 2 100 000 1 000 000 2 600 000 1 B 公司 1 800 000 2 000 000 1 800 000 2 000 000 1 C 公司 300 000 600 000 400 000 500 000 1 D 公司 900 000 1 000 000 1 200 000 700 000 2 E 公司 500 000 200 000 1 300 000 —600 000 2 F 公司 1 100 000 1 500 000 1 300 000 1 300 000 2 G 公司 6 100 000 7 400 000 7 000 000 6 500 000 3 要求: 1、根据上述资料填制表格 2-1 并分析确定要询证的公司 应收账款明细表(2-1) 被审计单位: 天堃股份有限公司 项目: 应收账款 编制: 郭冰 日期: 2009-3-11 索引号: ZD1-1 财务报表截止日/期间: 2008-12-31 复核: 日期: 审计说明:从上表可以看出,G 公司的债务时间较于其他公司较长、金额最大,应该采取一些措施进行改善

因为 E 公司为负数所以也应该进行改善

项目 期末未审数 名称 金额 1 年内 1-2 年 2-3 年 3 年以上 一、关联方 A 公司 2600000 B 公司 2000000 二、非关联方 C 公司 500000 D 公司 700000 E 公司 -600000 F 公司 1300000 G 公司 6500000 合 计