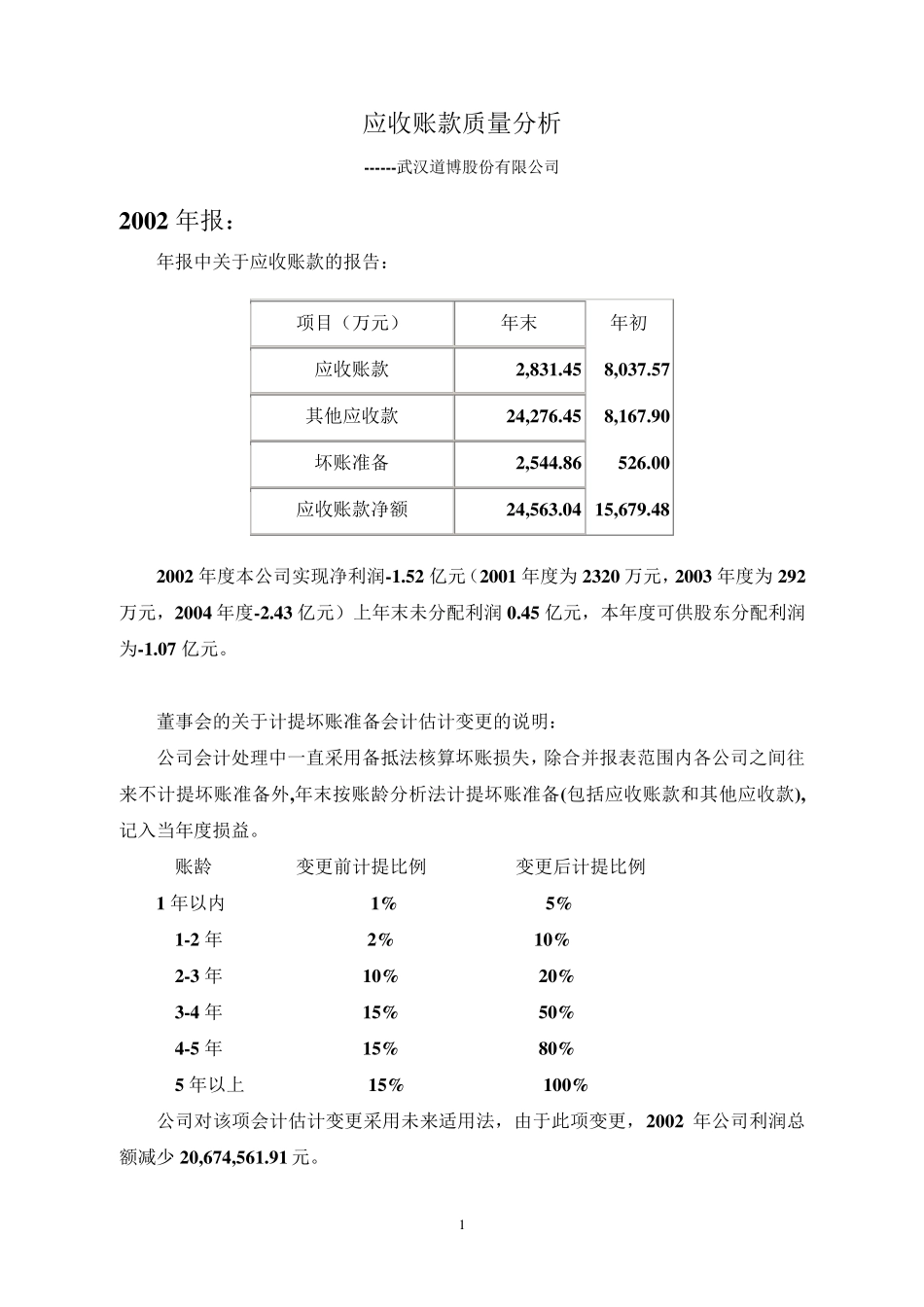

1 应收账款质量分析 ------武汉道博股份有限公司 2 0 0 2 年报: 年报中关于应收账款的报告: 项目(万元) 年末 年初 应收账款 2 ,8 3 1

4 5 8 ,0 3 7

5 7 其他应收款 2 4 ,2 7 6

4 5 8 ,1 6 7

9 0 坏账准备 2 ,5 4 4

8 6 5 2 6

0 0 应收账款净额 2 4 ,5 6 3

0 4 1 5 ,6 7 9

4 8 2 0 0 2 年度本公司实现净利润-1

5 2 亿元(2 0 0 1 年度为2 3 2 0 万元,2 0 0 3 年度为2 9 2万元,2 0 0 4 年度-2

4 3 亿元)上年末未分配利润0

4 5 亿元,本年度可供股东分配利润为-1

0 7 亿元

董事会的关于计提坏账准备会计估计变更的说明: 公司会计处理中一直采用备抵法核算坏账损失,除合并报表范围内各公司之间往来不计提坏账准备外,年末按账龄分析法计提坏账准备(包括应收账款和其他应收款),记入当年度损益

账龄 变更前计提比例 变更后计提比例 1 年以内 1 % 5 % 1 -2 年 2 % 1 0 % 2 -3 年 1 0 % 2 0 % 3 -4 年 1 5 % 5 0 % 4 -5 年 1 5 % 8 0 % 5 年以上 1 5 % 1 0 0 % 公司对该项会计估计变更采用未来适用法,由于此项变更,2 0 0 2 年公司利润总额减少 2 0 ,6 7 4 ,5 6 1

2 审计师的解释――武汉众环会计师事务所有限责任公司 我们接受委托,审计了贵公司 2 0 0 2 年 1 2 月 3 1 日的资产负债表及合并资产负债表,2 0 0 2 年度利润表、利润分配表及合并利润表、合并利润分配表,2 0 0 2 年度的现金流量表及合并现金流量表

这些会计报表由贵公司负责,我们的责任是对这些会