1 / 7 税务点评《财务与会计》:无偿划转情况下长期股权投资的账务处理 《企业会计准则第2 号——长期股权投资》及《企业会计准则讲解(2008)》对正常支付对价的“同一控制下企业合并形成的长期股权投资”做了详尽的说明和讲解,但实际情况中,集团企业内部(尤其是国有集团企业内部)各全资子(孙)企业之间的合并经常是无对价的,即根据集团企业统一规划,集团企业总部将集团内的某一全资子(孙)企业以无对价的方式划转给另一全资子(孙)企业,集团总部根据划出企业对被划转企业的长期股权投资,调整对划出企业、划入企业的长期股权投资

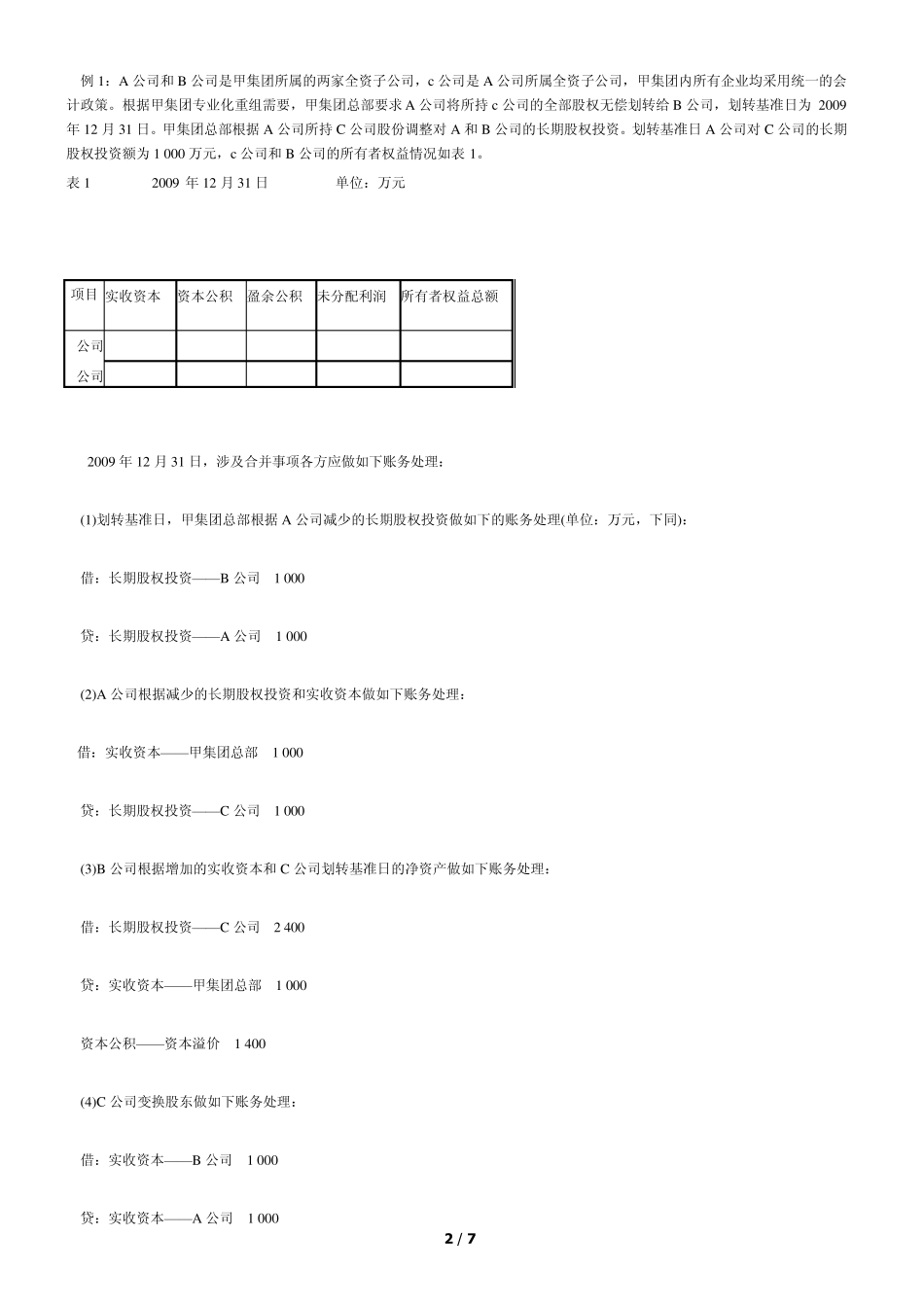

例如 A 公司和B 公司是甲集团所属的两家全资子公司,C 公司是A 公司所属全资子公司

根据甲集团总部统一规划,A 公司以无对价方式将所持 C 公司股权划转给B 公司,这种合并形式就属于无偿划转

其中,A 公司是划出企业,B 公司是划入企业,C 公司是被划转企业

那么,这种无对价形式的企业合并如何进行账务处理呢

笔者根据《企业会计准则第2 号——长期股权投资》及《企业会计准则讲解(2008)》中关于“同一控制下企业合并形成的长期股权投资静的核算原则,对无偿划转情况下企业合并形成的长期股权投资的核算方法进行解析

一、会计准则关于同一控制下企业合并形成的长期股权投资的初始投资成本计量原则 在同一控制下的企业合并中,最终控制方在企业合并前及合并后最终能够控制的资产并没有发生变化,因此,通过企业合并形成的长期股权投资,其成本为合并方享有的被合并方账面所有者权益的份额

具体来说: 1 .对于合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,合并方应按享有被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本

长期股权投资的初始投资成本与支付的现金、转让的非现金资产及所承担债务账面价值之间的差额,应当调整资本公积(资本溢价或股本溢价),资本公积(资本溢价