课 程 名 称:__ 时间序列分析 __ 实 验 项 目:__ ARMA 模型 ______ 实 验 类 型:__ 验证型_______ ___ 学 生 学 号:__ 2012962016 ______ 学 生 姓 名:__ 张艳杰 _________ 学 生 班 级:_ 统计学________ ___ 课 程 教 师:__ 范英兵______ _____ 实 验 日 期:_______ 2014 年 10 月 13 日_____ 1

实验目的: 通过实验掌握ARMA 模型的建立步骤;掌握如何分析ARMA 模型;掌握ARMA 模型的滞后阶数的确定;理解ARMA 模型建立的前提

实验内容 (1)序列的平稳性检验

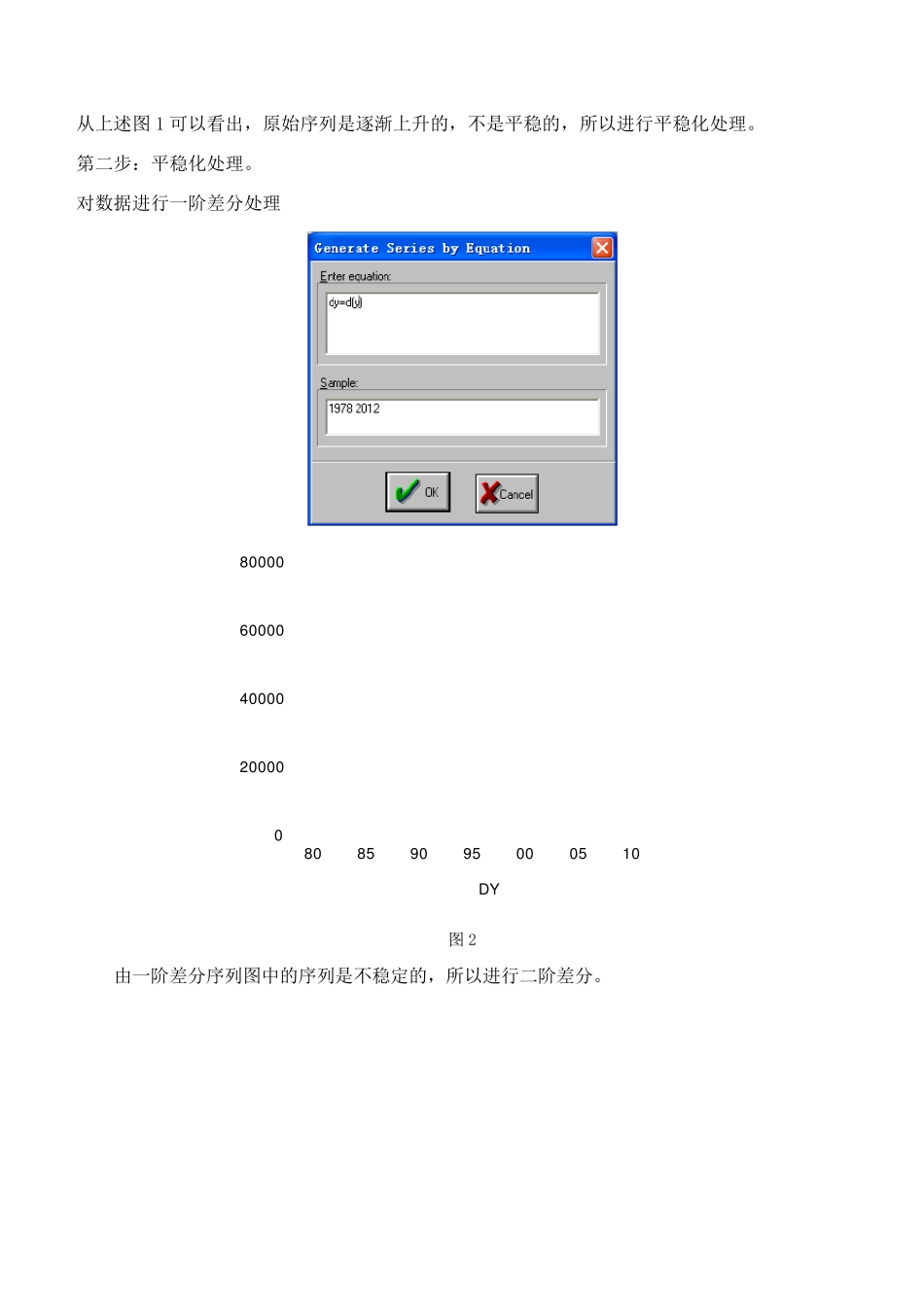

(2)平稳化处理

(3)根据平稳序列的自相关函数和偏自相关函数确定模型类型

(4)模型阶数确定

(5)建立模型

(6)模型预测

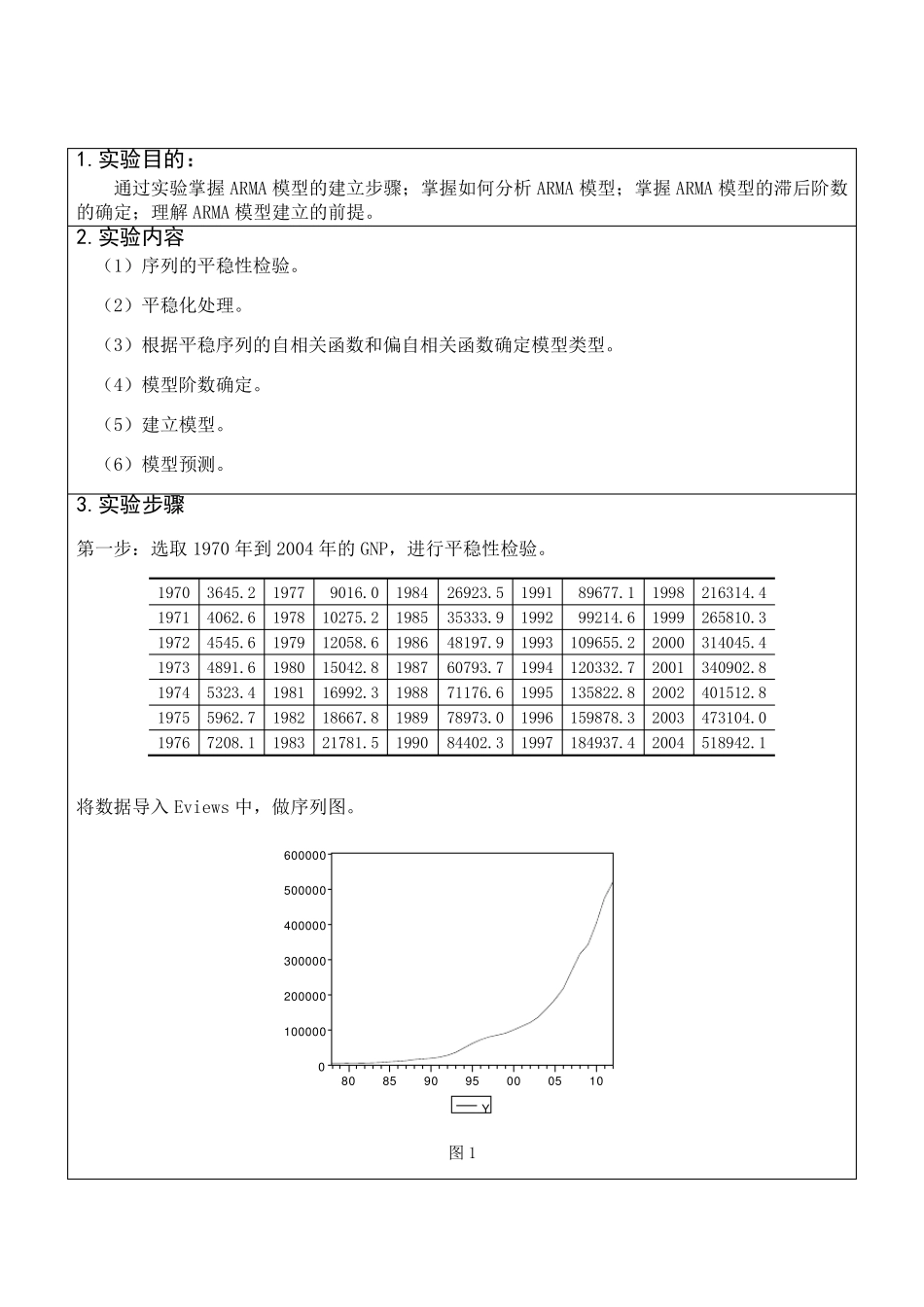

实验步骤 第一步:选取 1970 年到 2004 年的GNP,进行平稳性检验

1970 3645

2 1977 9016

0 1984 26923

5 1991 89677

1 1998 216314

4 1971 4062

6 1978 10275

2 1985 35333

9 1992 99214

6 1999 265810

3 1972 4545

6 1979 12058

6 1986 48197

9 1993 109655

2 2000 314045

4 1973 4891

6 1980 15042

8 1987 60793

7 1994 120332

7 2001 340902

8 1974 5323

4 1981 16992

3 1988 71176

6 1995 135822

8 2002 401512

8 1975 5962

7 1982 18667

8 1989 78973

0 1996 159878