江西会计证考试《会计基础》第六章会计凭证会计凭证第一节会计凭证概述(概念、作用、种类)第二节原始凭证第三节记账凭证第四节会计凭证的传递与保管了解会计凭证的概述会计凭证原始凭证凭证的种类凭证的基本内容凭证的填制要求记账凭证凭证的审核会计凭证的传递和保管调查统计你去肯德基吃快餐,有没有问营业员,要过小票,或者开过发票

会计从业资格考试辅导热线:400-088-9197QQ:1921058989第一节会计凭证的概述一、会计凭证的概念概念:会计凭证是记录交易或者事项发生和完成情况的书面证明,也是登记账簿的依据

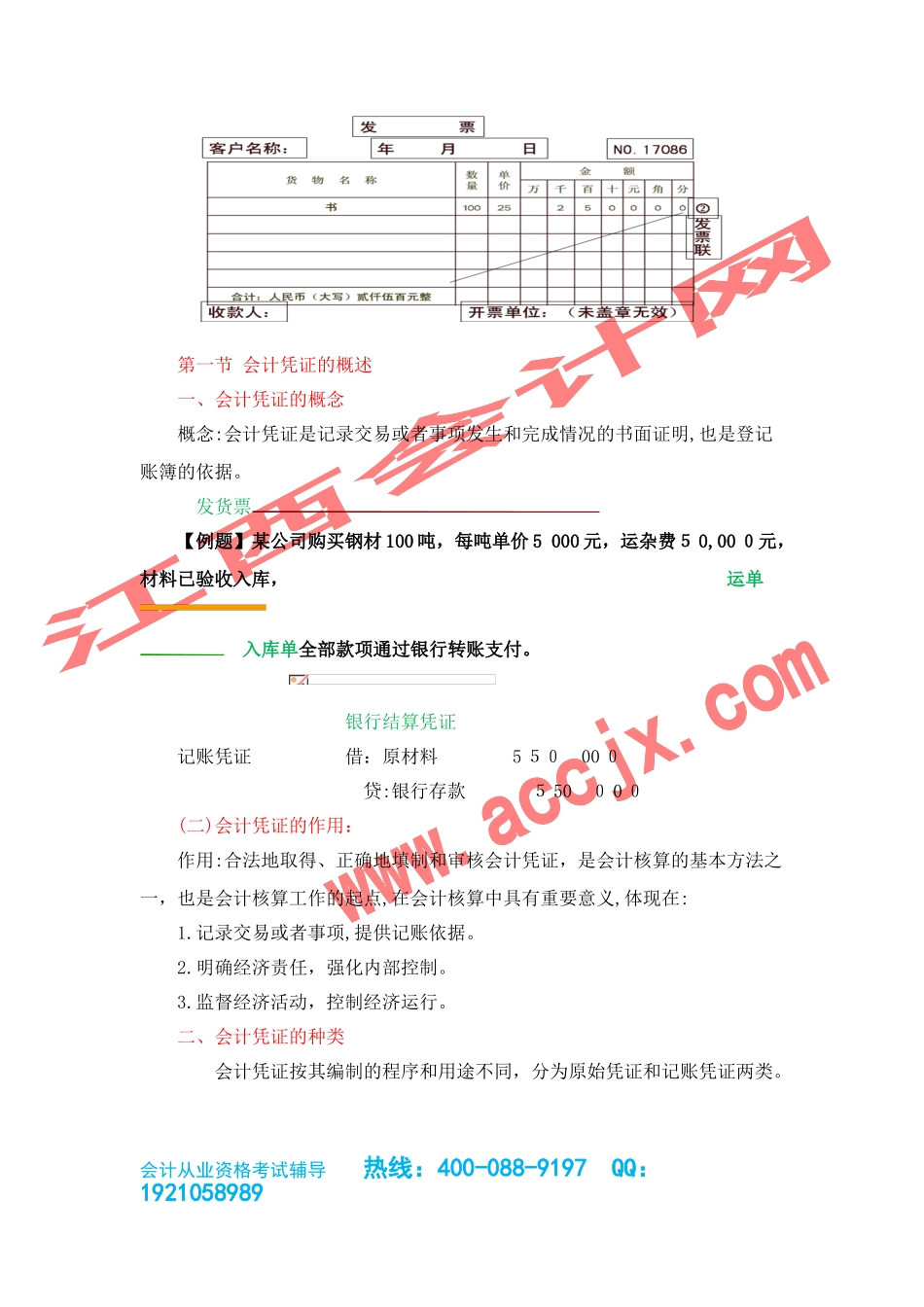

发货票【例题】某公司购买钢材100吨,每吨单价5000元,运杂费50,000元,材料已验收入库,运单入库单全部款项通过银行转账支付

银行结算凭证记账凭证借:原材料550000贷:银行存款550000(二)会计凭证的作用:作用:合法地取得、正确地填制和审核会计凭证,是会计核算的基本方法之一,也是会计核算工作的起点,在会计核算中具有重要意义,体现在:1

记录交易或者事项,提供记账依据

明确经济责任,强化内部控制

监督经济活动,控制经济运行

二、会计凭证的种类会计凭证按其编制的程序和用途不同,分为原始凭证和记账凭证两类

会计从业资格考试辅导热线:400-088-9197QQ:19210589891

原始凭证概念:原始凭证又称单据,是在交易或者事项发生或完成时取得或填制的,用以记录或证明交易或者事项的发生或完成情况的文字凭据

记账凭证概念:记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证,按照交易或者事项的内容加以归类,并据以确定会计分录后所填制的会计凭证

第二节原始凭证一、原始凭证的种类(一)按来源不同分类按原始凭证取得来源的不同,可以分为外来原始凭证和自制原始凭证两种

1.自制原始凭证概念:自制原始凭证是指由本单位内部经办业务的部门和人员,在执行或完成某项交易或