资产负债表分析案例资料中给出的表格为公司2011 年 12 月 31 日的合并资产负债表

本文从以下三个方面进行分析,并对企业的管理给出几点建议

一、 资产负债表结构分析1

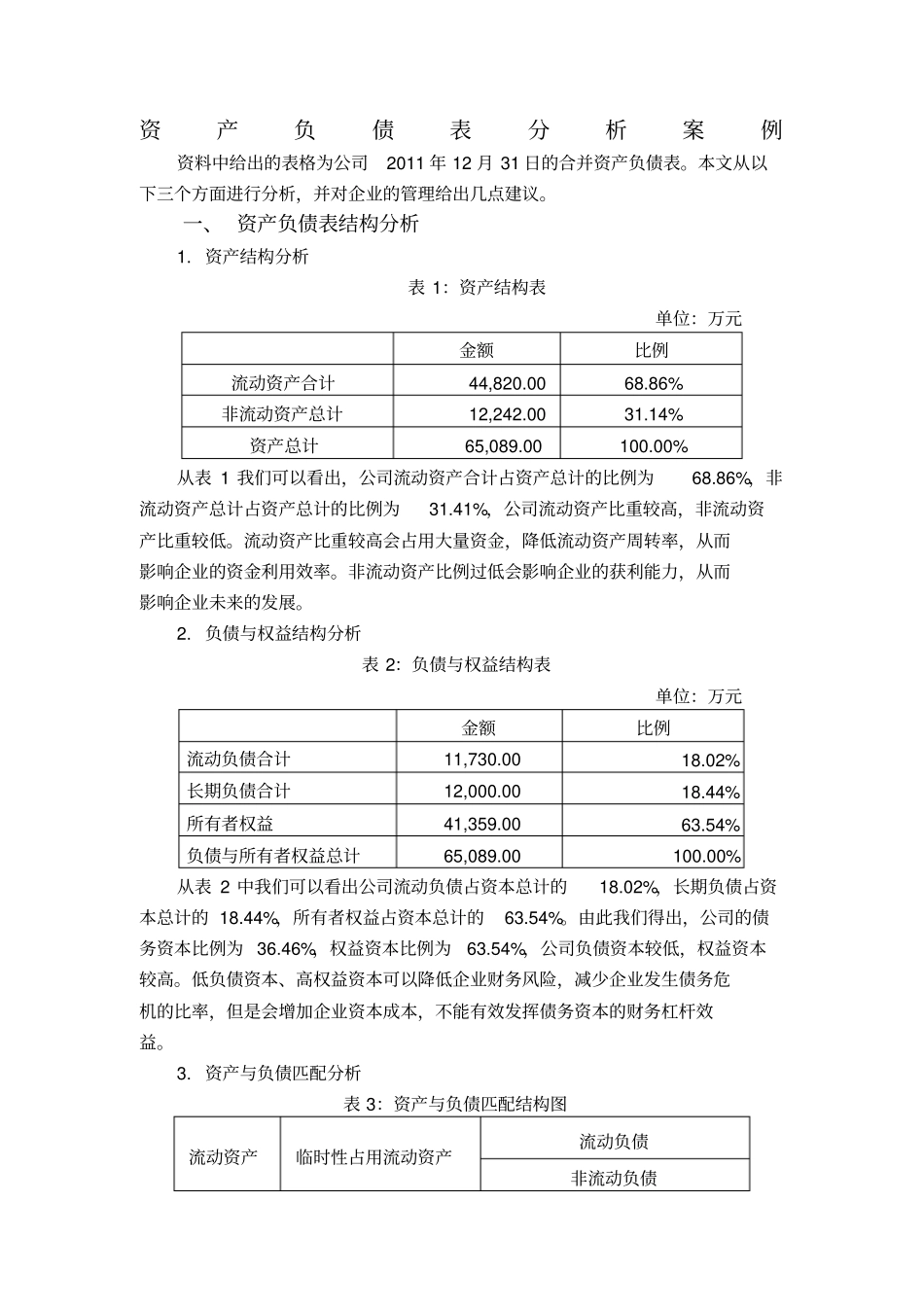

资产结构分析表 1:资产结构表单位:万元金额比例流动资产合计44,820

86% 非流动资产总计12,242

14% 资产总计 65,089

00 100

00% 从表 1 我们可以看出,公司流动资产合计占资产总计的比例为68

86%,非流动资产总计占资产总计的比例为31

41%,公司流动资产比重较高,非流动资产比重较低

流动资产比重较高会占用大量资金,降低流动资产周转率,从而影响企业的资金利用效率

非流动资产比例过低会影响企业的获利能力,从而影响企业未来的发展

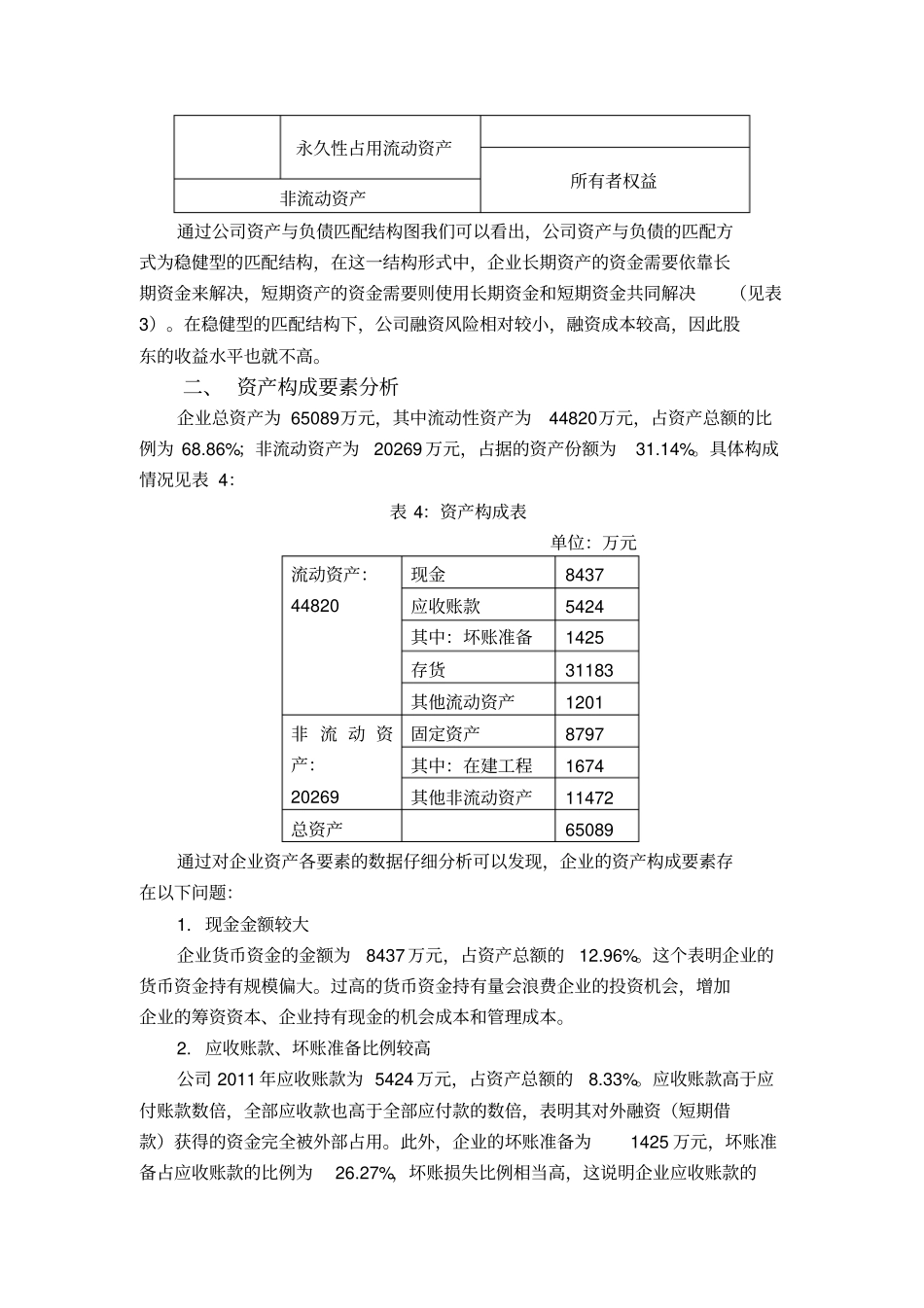

负债与权益结构分析表 2:负债与权益结构表单位:万元金额比例流动负债合计 11,730

02% 长期负债合计 12,000

44% 所有者权益 41,359

54% 负债与所有者权益总计 65,089

00 100

00% 从表 2 中我们可以看出公司流动负债占资本总计的18

02%,长期负债占资本总计的 18

44%,所有者权益占资本总计的63

由此我们得出,公司的债务资本比例为 36

46%,权益资本比例为63

54%,公司负债资本较低,权益资本较高

低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益

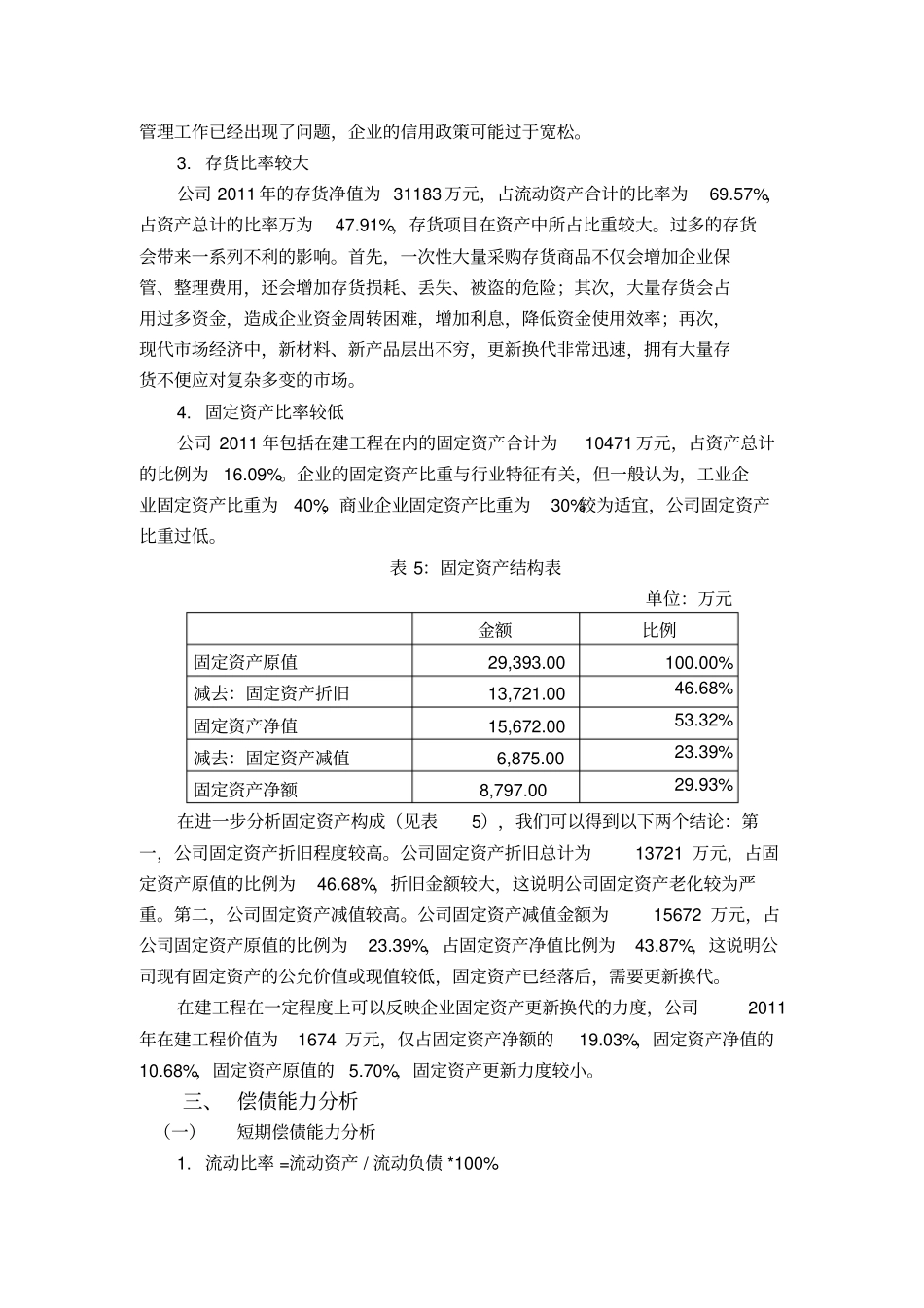

资产与负债匹配分析表 3:资产与负债匹配结构图流动资产临时性占用流动资产流动负债非流动负债永久性占用流动资产所有者权益非流动资产通过公司资产与负债匹配结构图我们可以看出,公司资产与负债的匹配方式为稳健型的匹配结构,在这一结构形式中,企业长期资产的资金需要依靠长期资金来解决,短期资产的