第八章资本成本和资本结构学习目的和要求1.了解 MM理论、权衡理论和啄食次序理论等资本结构理论

2.理解经营杠杆、经营风险、财务杠杆、财务风险,综合杠杆、综合杠杆系数、资本结构、财务危机成本的直接和间接成本、财务危机引发的代理成本、影响筹资方案选择的主要因素等概念

3.重点理解或掌握资本成本的概念、资本成本的作用、个别资本成本、加权平均资本成本、经营杠杆系数、综合杠杆系数、息税前利润与每股收益分析的计算

学习内容:第一节资本成本的概述资本成本是指投资于新项目资金的机会成本

只有企业投资的收益率超过筹资来源(包括普通股股东)所要求的收益率,企业普通股股东的价值才会增加,从而增加股东财富

资本成本决定了企业为了使其价值最大化而必须在新投资中所获得的收益率

一、 资本成本的概念资本成本是指企业为取得和使用资金所付出的代价,它包括资金占用费和资金筹措费用

资金占用费资金占用费实际上就是投资者对特定投资项目所要求的收益率,包括无风险收益率和对特定投资项目所要求的风险补偿两部分所组成

资金筹措费用资金筹措费用是指企业在筹资过程中所发生的费用

资本成本在企业金融管理中的重要作用1)评价投资项目2)确定筹资方案的重要依据3)衡量企业经营成果的尺度二、 个别资本成本的确定个别资本成本是指使用各种长期资金的资本成本

个别资本成本的计算包括:负债成本、优先股成本和普通股成本等

在确定普通股成本时,介绍了股利评价模型方法和资本资产定价模型方法等

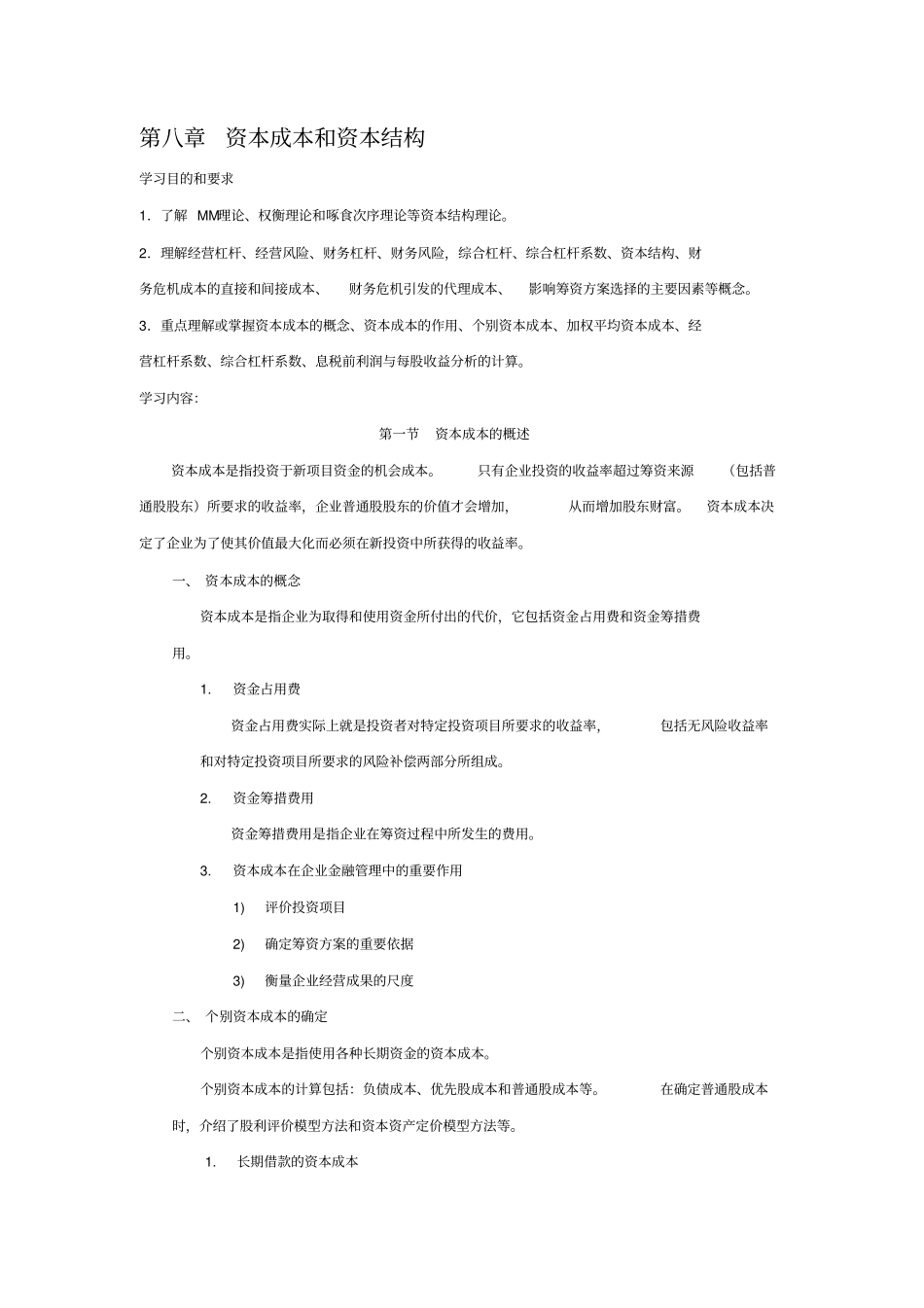

长期借款的资本成本TiKbb12

债券的资本成本TKKdd1'3

优先股资本成本pppPDKpppfPP1'4

普通股留存收益的资本成本股利增长模型方法gPDKee1资本资产定价模型方法fMefeRRERK5

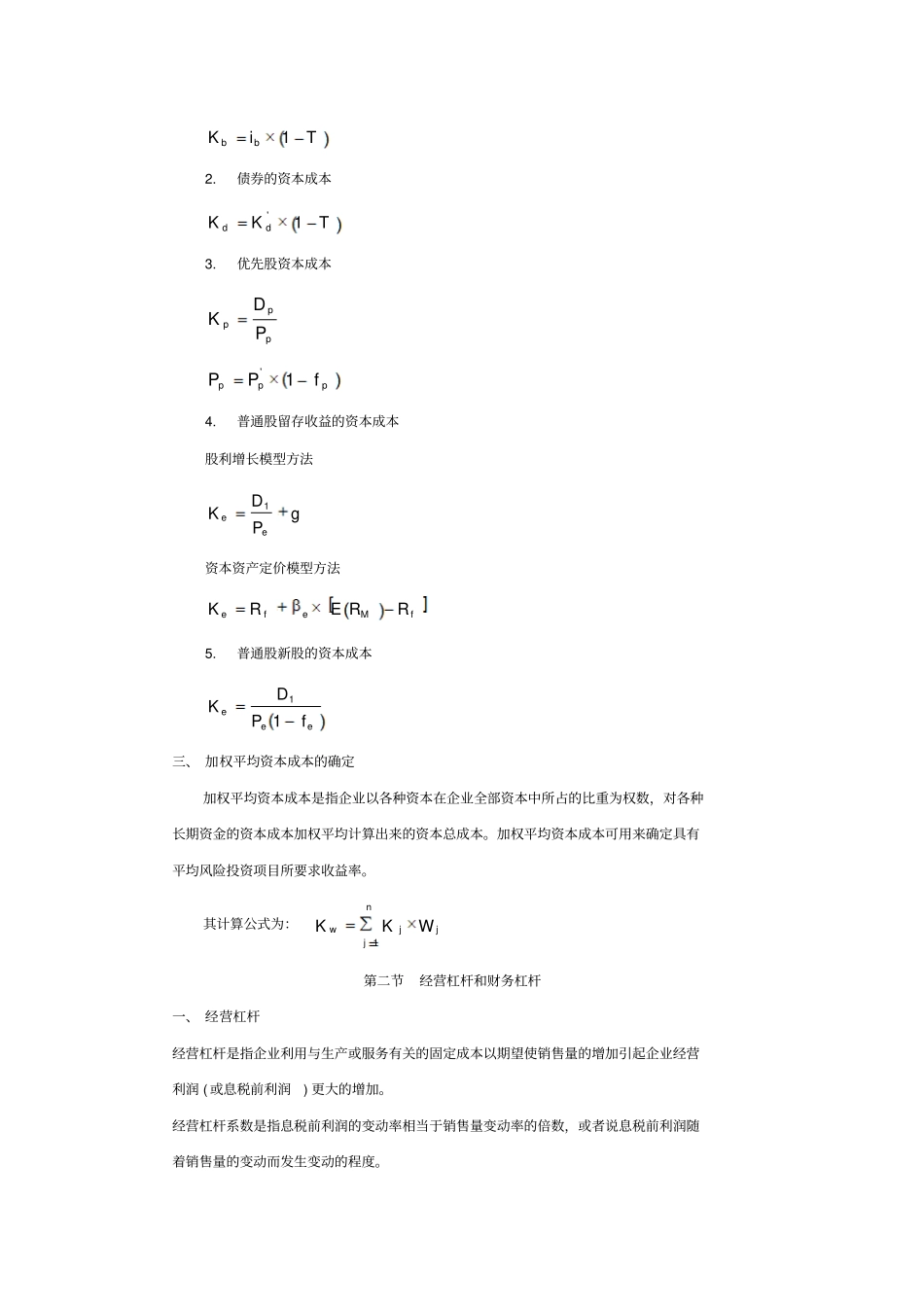

普通股新股的资本成本eeefPDK11三、 加权平均资本成本的确定加权平均资本成本是指企业以各种资本在企业全部资