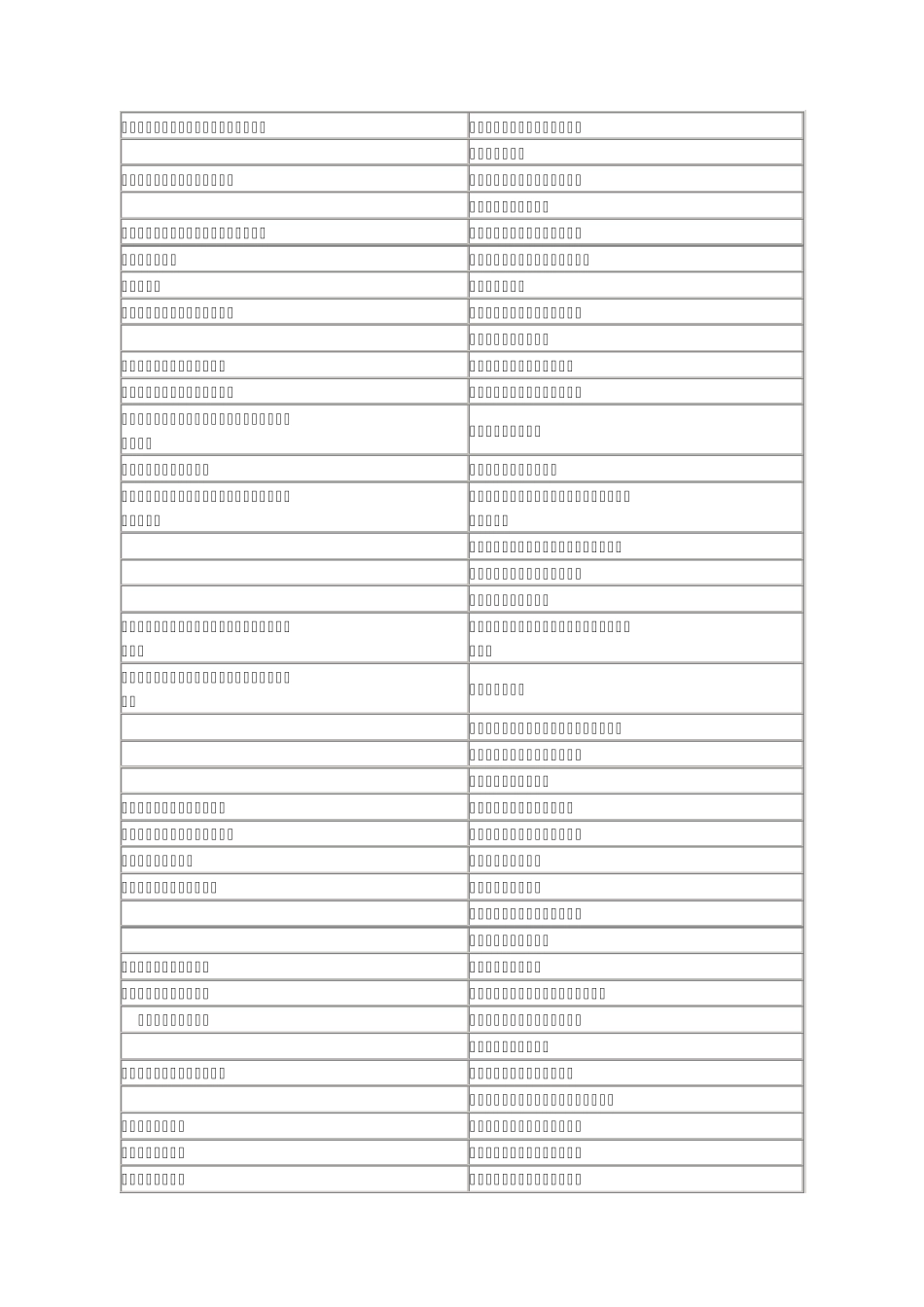

最新现金流量表编制方法(2013 年) 现金流量表,是指反映小企业在一定会计期间现金流入和流出的报表

现金,是指小企业的库存现金以及可以随时用于支付的存款和其他货币资金

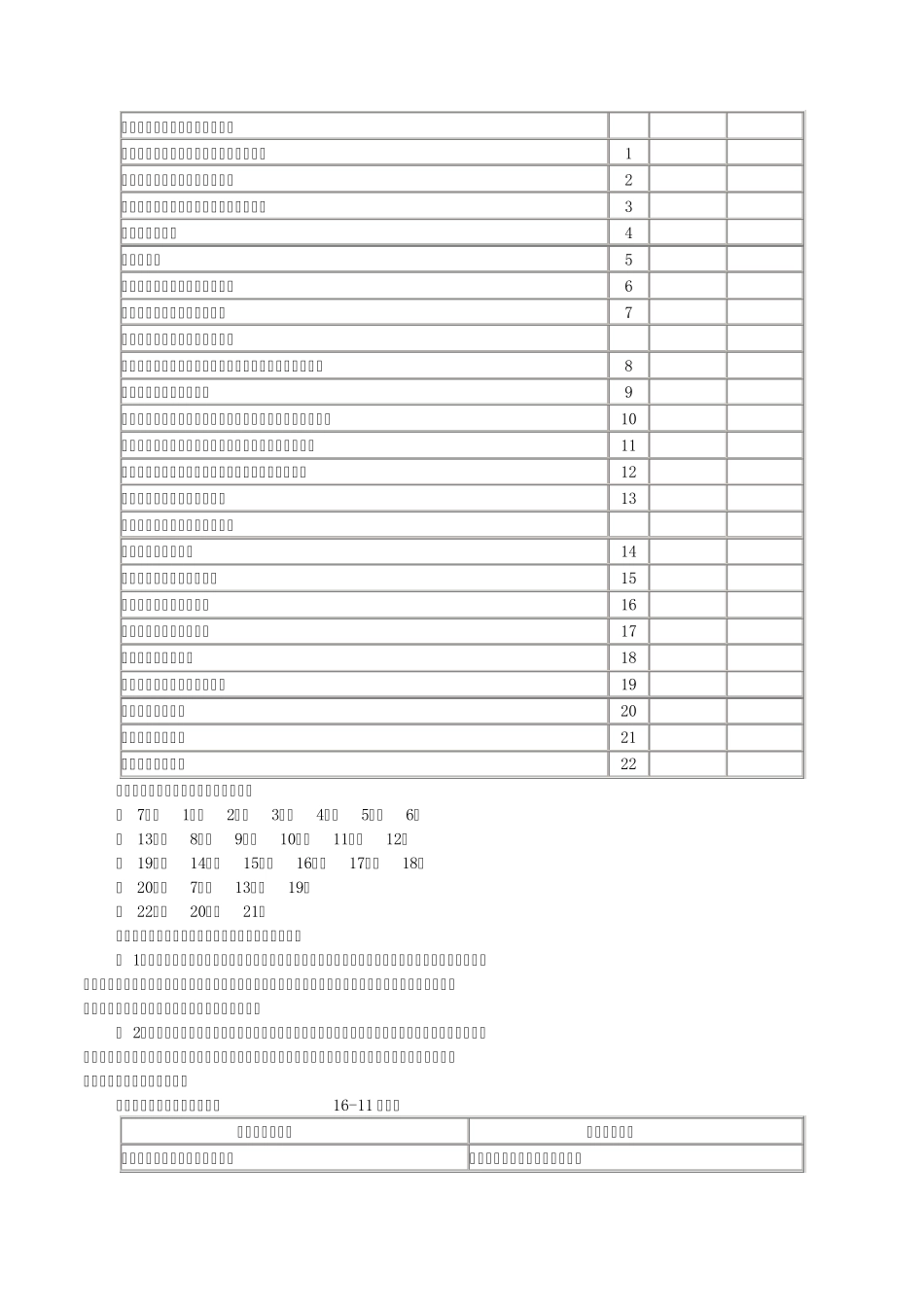

(一)现金流量表的内容 现金流量表应当分别经营活动、投资活动和筹资活动列报现金流量,每类活动又分为各具体项目

现金流量应当分别按照现金流入和现金流出总额列报

经营活动现金流量 经营活动,是指小企业投资活动和筹资活动以外的所有交易和事项

经营活动产生的现金流量应当单独列示反映下列信息的项目: ( 1)销售产成品、商品、提供劳务收到的现金; ( 2)购买原材料、商品、接受劳务支付的现金; ( 3)支付的职工薪酬; ( 4)支付的税费

投资活动现金流量 投资活动,是指小企业固定资产、无形资产、其他非流动资产的购建和短期投资、长期债券投资、长期股权投资及其处置活动

投资活动产生的现金流量应当单独列示反映下列信息的项目: ( 1)收回短期投资、长期债券投资和长期股权投资收到的现金; ( 2)取得投资收益收到的现金; ( 3)处置固定资产、无形资产和其他非流动资产收回的现金净额; ( 4)短期投资、长期债券投资和长期股权投资支付的现金; ( 5)购建固定资产、无形资产和其他非流动资产支付的现金

筹资活动现金流量 筹资活动,是指导致小企业资本及债务规模和构成发生变化的活动

筹资活动产生的现金流量应当单独列示反映下列信息的项目: ( 1)取得借款收到的现金; ( 2)吸收投资者投资收到的现金; ( 3)偿还借款本金支付的现金; ( 4)偿还借款利息支付的现金; ( 5)分配利润支付的现金

(二)现金流量表的作用 现金流量表从不同角度反映企业业务活动的现金流入与流出,弥补了资产负债表和利润表提供信息的不足

通通过现金流量表,报表使用者能够了解现金流量的影响因素,评价企业的支付能力、偿债能力和周转能力,