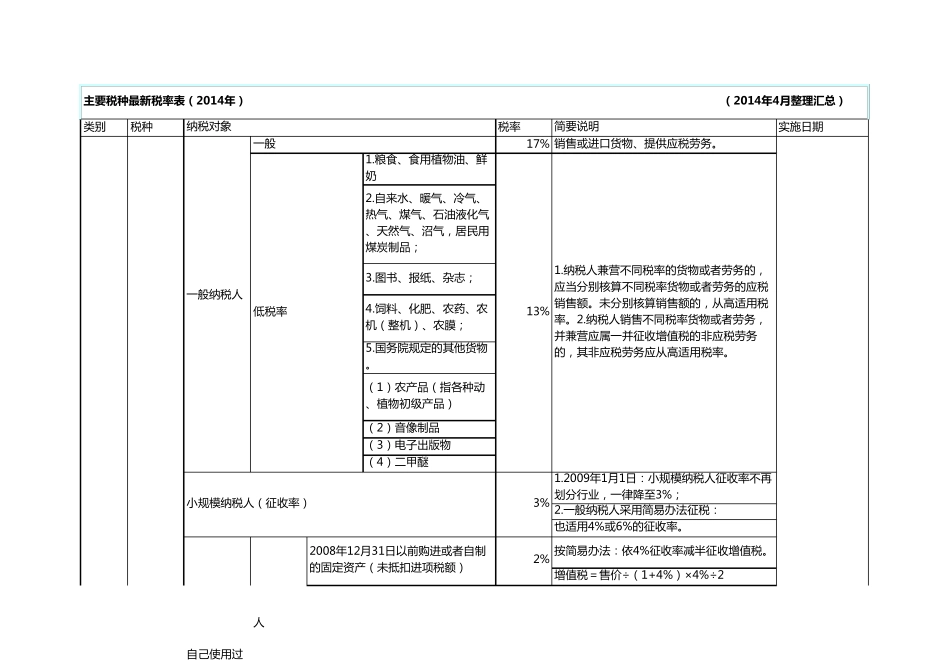

类 别税 种税 率实 施 日 期17%主要税种最新税率表(2014年)(2014年4月整理汇总)一 般 纳 税 人 人2008年 12月 31日 以 前 购 进 或 者 自 制的 固 定 资 产 ( 未 抵 扣 进 项 税 额 )2%增 值 税 = 售 价 ÷( 1+4%) ×4%÷2也 适 用 4%或 6%的 征 收 率

按 简 易 办 法 : 依 4%征 收 率 减 半 征 收 增 值 税

13%3%小 规 模 纳 税 人 ( 征 收 率 )1

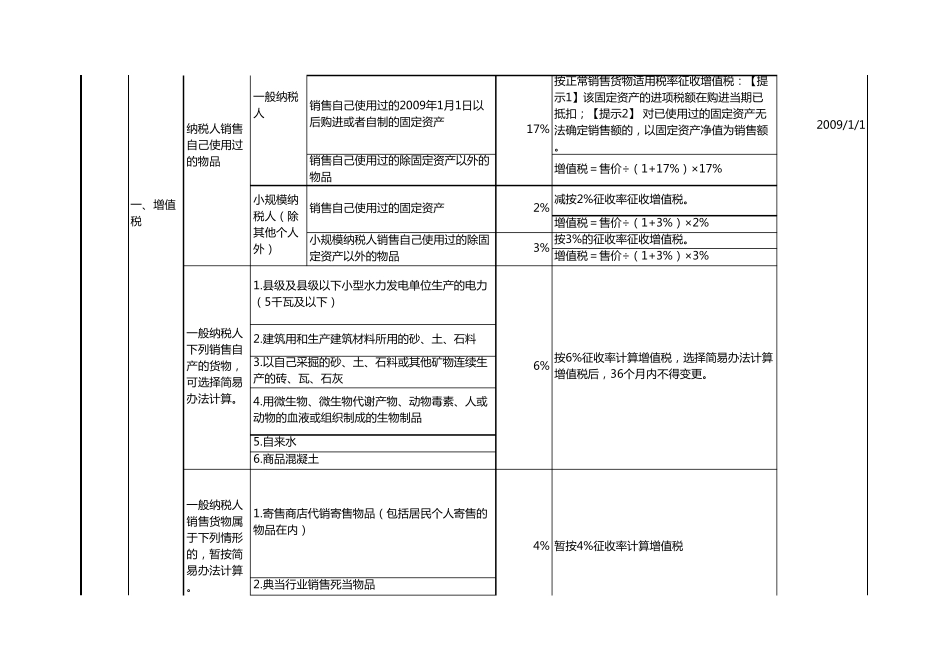

纳 税 人 兼 营 不 同 税 率 的 货 物 或 者 劳 务 的 ,应 当 分 别 核 算 不 同 税 率 货 物 或 者 劳 务 的 应 税销 售 额

未 分 别 核 算 销 售 额 的 , 从 高 适 用 税率

纳 税 人 销 售 不 同 税 率 货 物 或 者 劳 务 ,并 兼 营 应 属 一 并 征 收 增 值 税 的 非 应 税 劳 务的 , 其 非 应 税 劳 务 应 从 高 适 用 税 率

低 税 率自 己 使 用 过3

图 书 、报纸、杂志;4

饲料、化肥、农药、农机( 整机) 、农膜;5

国务 院规 定 的 其 他货 物

( 1) 农产 品( 指各种 动、植物 初级产 品)( 2) 音像制 品( 3) 电子出版物( 4) 二甲醚1

2009年 1月 1日 : 小 规 模 纳 税 人 征 收 率 不 再划分 行业, 一 律降至3%;2

一 般 纳 税 人 采用 简 易 办 法 征 税 :纳 税 对象简 要说明一 般销 售 或 进 口货 物 、提供应 税 劳 务

粮食、食用 植物 油、鲜奶2

自 来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气, 居民用煤炭制 品;暂 按 4%征 收 率 计 算 增 值 税按 6%征 收 率 计 算 增 值 税 , 选 择 简 易 办 法 计 算增