进出口服装如何归类进出口服装如何归类–摘自海关网站今年以来由于国家对纺织品征收出口关税,收策实施后很多服装出口企业到海关咨询商品归类

针对企业咨询相对集中的问题及服装归类需必备的基础知识,本刊进行了归纳整理

进出口服装如何归类纺织品出口征税产品范围:征收出口关税的服装为税则第六十一章和第六十二章的部分商品

第六十一章为“针织或钩编的服装及衣着附件”

第六十二章为“非针织或钩编的服装及衣着附件”

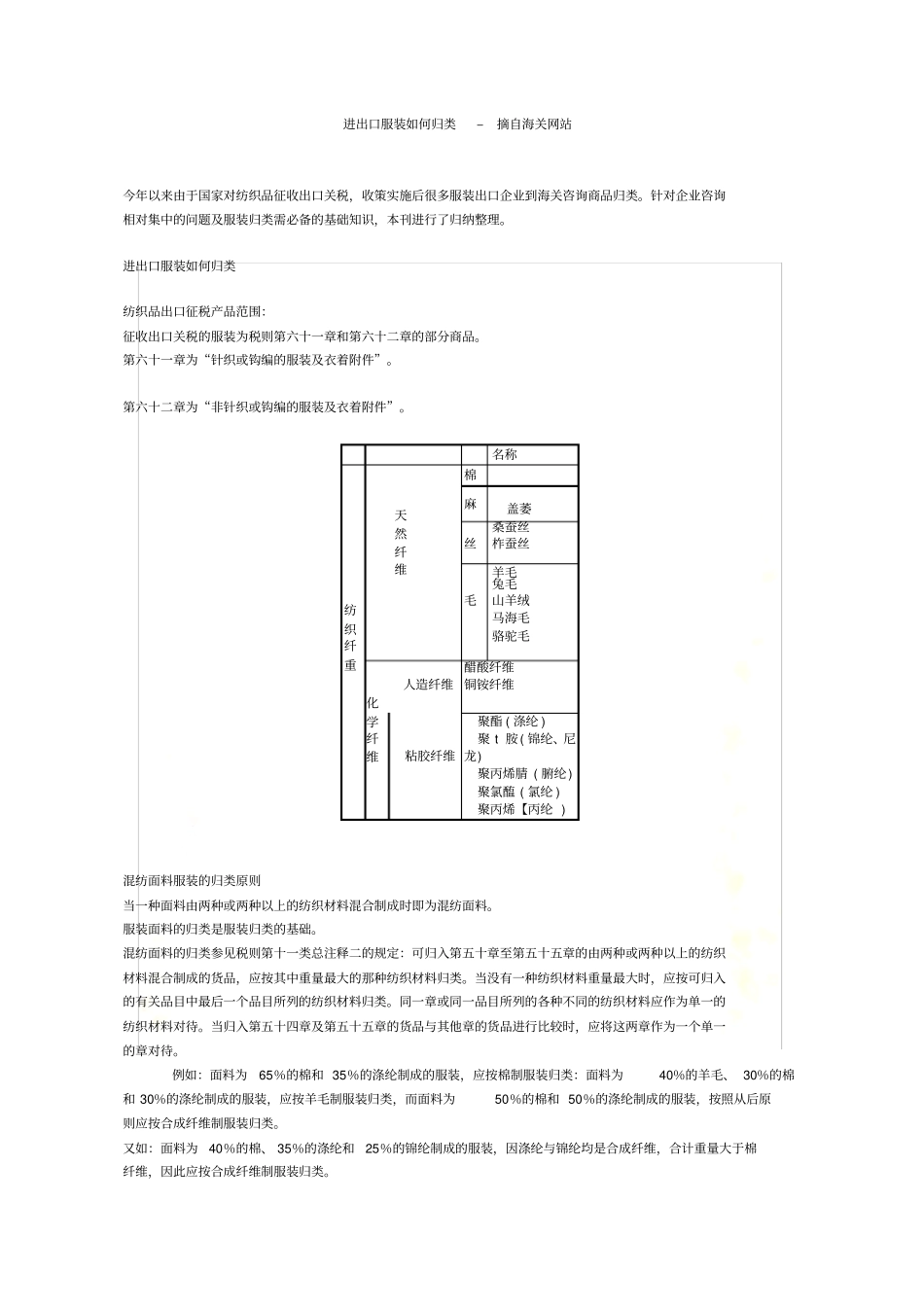

名称纺织纤重天然纤维棉麻盖萎丝桑蚕丝柞蚕丝毛羊毛兔毛山羊绒马海毛骆驼毛人造纤维化醋酸纤维铜铵纤维学纤维粘胶纤维聚酯 ( 涤纶 ) 聚 t 胺 ( 锦纶、尼龙) 聚丙烯腈 ( 腑纶 ) 聚氯醢 ( 氯纶 ) 聚丙烯【丙纶 ) 混纺面料服装的归类原则当一种面料由两种或两种以上的纺织材料混合制成时即为混纺面料

服装面料的归类是服装归类的基础

混纺面料的归类参见税则第十一类总注释二的规定:可归入第五十章至第五十五章的由两种或两种以上的纺织材料混合制成的货品,应按其中重量最大的那种纺织材料归类

当没有一种纺织材料重量最大时,应按可归入的有关品目中最后一个品目所列的纺织材料归类

同一章或同一品目所列的各种不同的纺织材料应作为单一的纺织材料对待

当归入第五十四章及第五十五章的货品与其他章的货品进行比较时,应将这两章作为一个单一的章对待

例如:面料为65%的棉和 35%的涤纶制成的服装,应按棉制服装归类:面料为40%的羊毛、 30%的棉和 30%的涤纶制成的服装,应按羊毛制服装归类,而面料为50%的棉和 50%的涤纶制成的服装,按照从后原则应按合成纤维制服装归类

又如:面料为40%的棉、 35%的涤纶和25%的锦纶制成的服装,因涤纶与锦纶均是合成纤维,合计重量大于棉纤维,因此应按合成纤维制服装归类

进出口服装如何归类–摘自海关网站服装归类技巧在实际操作中常见一些企业经办人员由于不熟悉海关归类原则,操