1 银行知识培训教案 -- 会计科目核算方法教学目标 : 了解科目借贷关系

科目分类的性质教学内容 : 做会计分录业务练习题教学要求 : 编制每笔业务的会计分录2 一

基本练习 : 1

A 单位将收到现金款项500 元, 存入银行公司帐户

借: 现金 500 货: 活期存款— A单位 500 2

储户王义从其活期储蓄存款账户中支取现金1000 元

借: 活期储蓄存款—王义 1000 贷: 现金 1000 3

客户小王持定期存单来销户, 支付其定期存款本金280 元, 利息 18 元

借: 定期储蓄存款—小王 280 应付利息 18 贷: 现金 298 4

小张将个人原存在银行的活期存款100, 改为定期存款

借: 活期存款—小王 100 贷: 定期存款—小王 100 5

开户单位A支付由银行代理收取的财政性存款10000 万元

借: 活期存款— A 单位 10000 贷: 财政性存款—A 单位 10000 6

银行发放给开户单位A,3 个月的短期贷款10000 万借: 短期贷款— A单位 10000 贷: 活期存款— A 单位 10000 7

活期存款到期时, 银行支付给A企业利息 100 元( 利息支出 ) 借: 利息支出— A 企业存款利息支出户 100 贷: 活期存款— A企业单位存款户 100 3 8

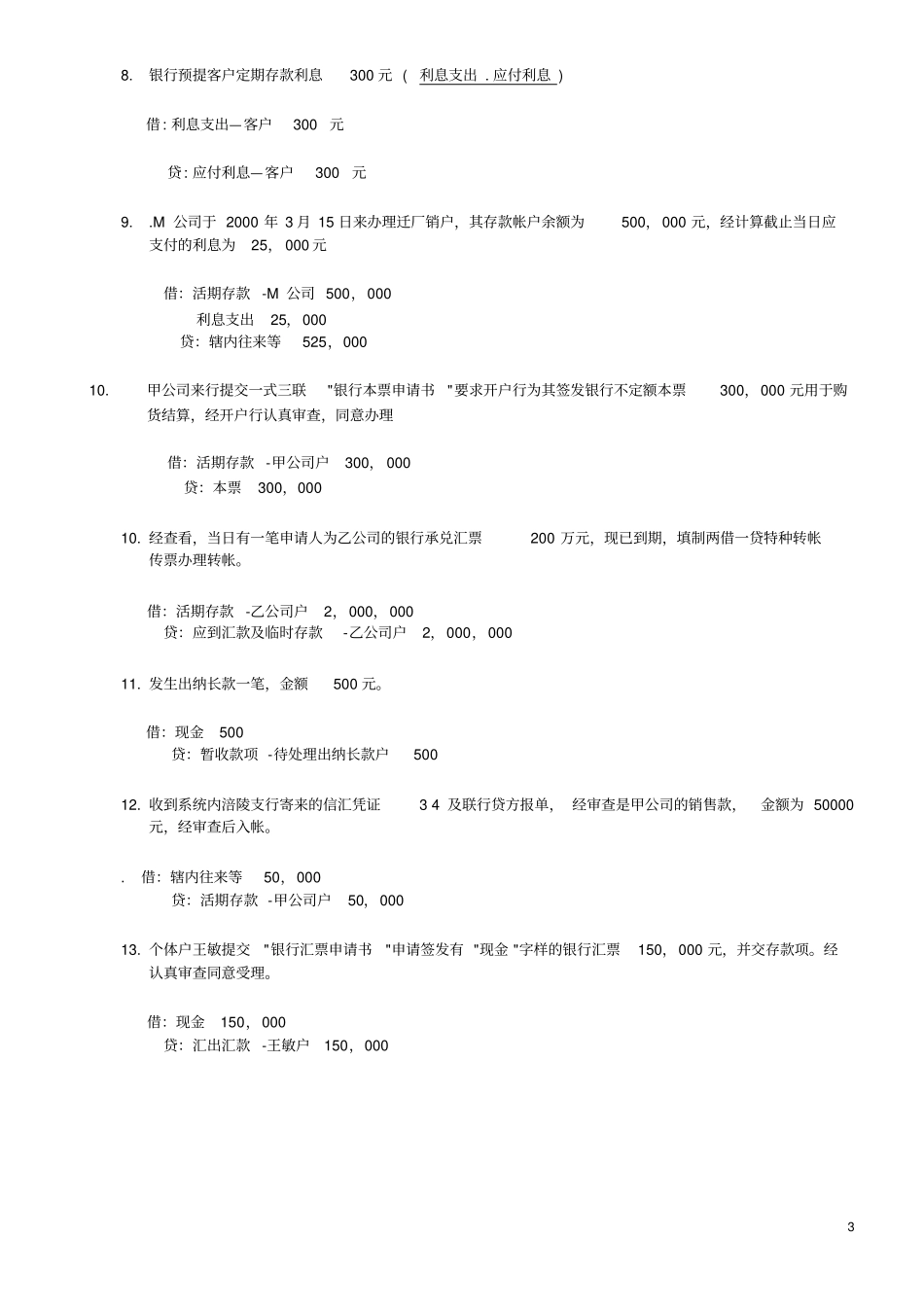

银行预提客户定期存款利息300 元 (利息支出

应付利息 ) 借: 利息支出—客户 300元贷: 应付利息—客户 300元9

M 公司于 2000 年 3 月 15 日来办理迁厂销户,其存款帐户余额为500,000 元,经计算截止当日应支付的利息为25, 000 元借:活期存款 -M 公司 500,000 利息支出25,000 贷:辖内往来等525,000 10

甲公司来行提交一式三联"银行本票申请书"要求开户行为其签发银行不定额本票300,