第九章项目现金流和风险评估本章主要讲解项目的现金流的评估、项目风险的衡量与处置问题

题型,有客观题、计算、综合2009 年考了一道单选题,一道计算题,共10 分

07 年 08 年没有出题

本章的考点:1

所得税和折旧对现金流量的影响2

固定资产更新项目的决策方法3

互斥项目的排序问题4

投资项目风险的处置方法5

项目系统风险的衡量与处置6

项目特有风险的衡量与处置第一节项目现金流的评估知识点 1:所得税和折旧对现金流量的影响一、所得税和折旧对现金流量的影响1

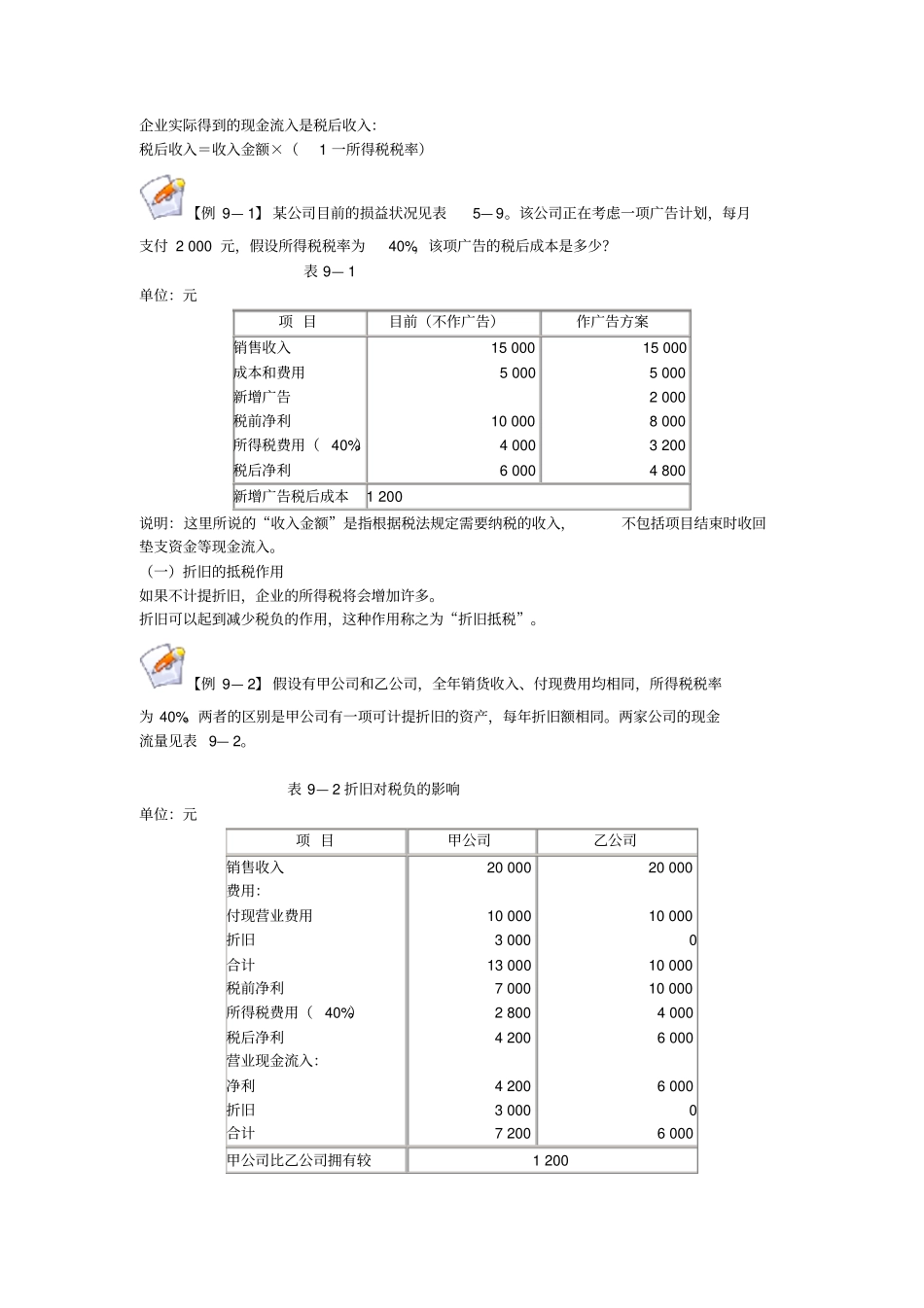

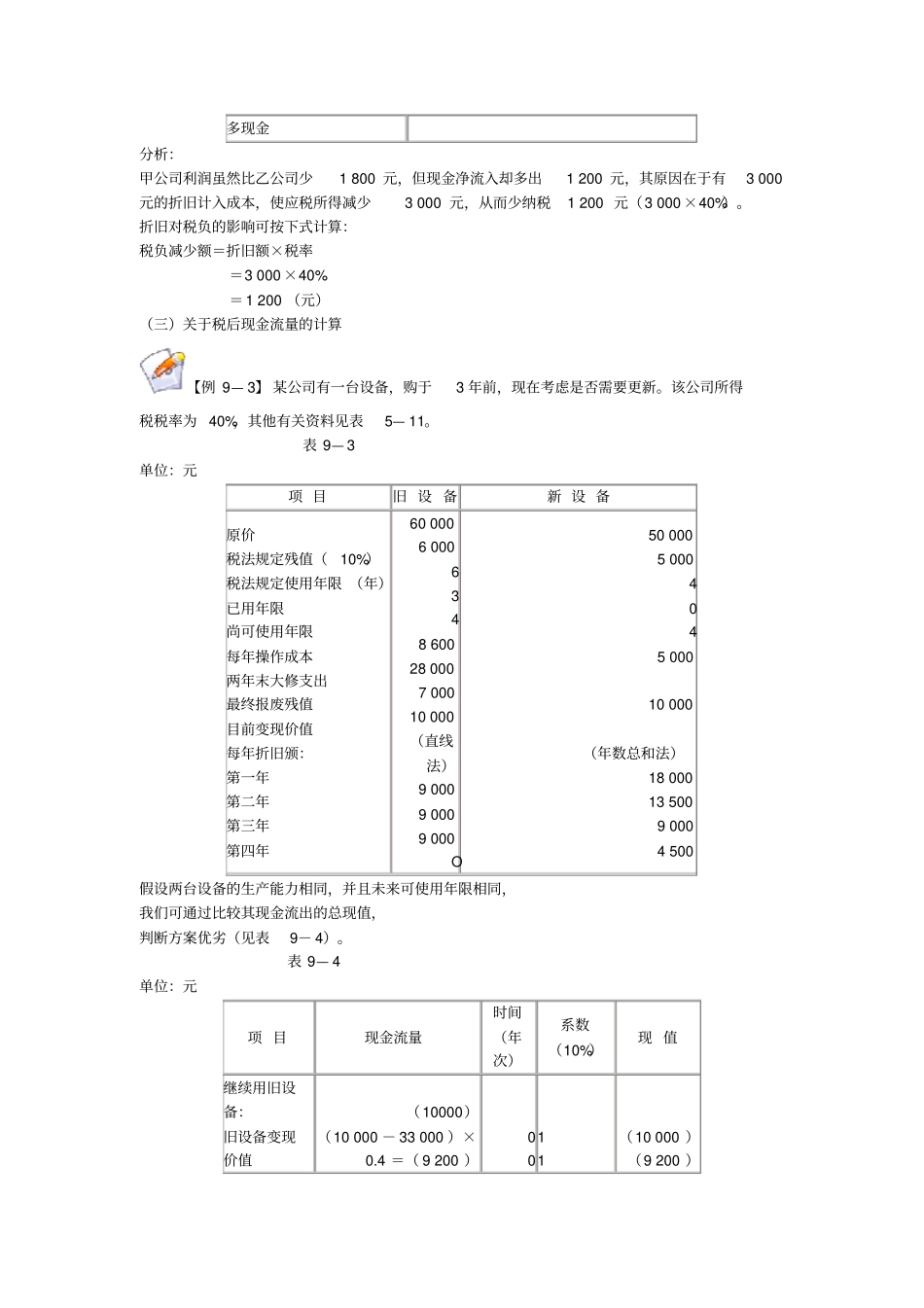

对继续使用旧设备的初始现金流量的影响如果旧设备变现的净损益大于零,则需要缴纳所得税如果旧设备变现的净损益小于零,则可以抵减所得税说明: 继续使用旧设备意味着没有出售旧设备因此,旧设备变现需要缴纳的所得税应该作为继续使用旧设备的现金流入处理旧设备变现可以抵减的所得税应该作为继续使用旧设备的现金流出处理2

对营业现金流量的影响营业现金流量=营业收入-付现成本-所得税=营业收入-(营业成本-折旧)-所得税=营业利润+折旧-所得税=税后净利润+折旧营业现金流量=税后净利润+折旧=(收入-成本)×(1-所得税税率)+折旧=(收入-付现成本-折旧)×(1-所得税税率)+折旧=收入×( 1-所得税税率)-付现成本×(1-所得税税率)-折旧×(1-所得税税率)+折旧=收入×( 1-所得税税率)-付现成本×(1-所得税税率)-折旧+折旧×所得税税率+折旧=收入×( 1-所得税税率)-付现成本×(1-所得税税率)+折旧×所得税税率3

对项目终止阶段现金流的影响如果设备变现的净损益大于零,则需要缴纳所得税,增加现金流出,减少现金净流量如果设备变现的净损益小于零,则可以抵减所得税,减少现金流出,增加现金净流量说明: 由于折旧对现金流量的影响体现在所得税的影响上,因此,计算现金流量时,必须按照税法的规定计算折旧额以及折余价