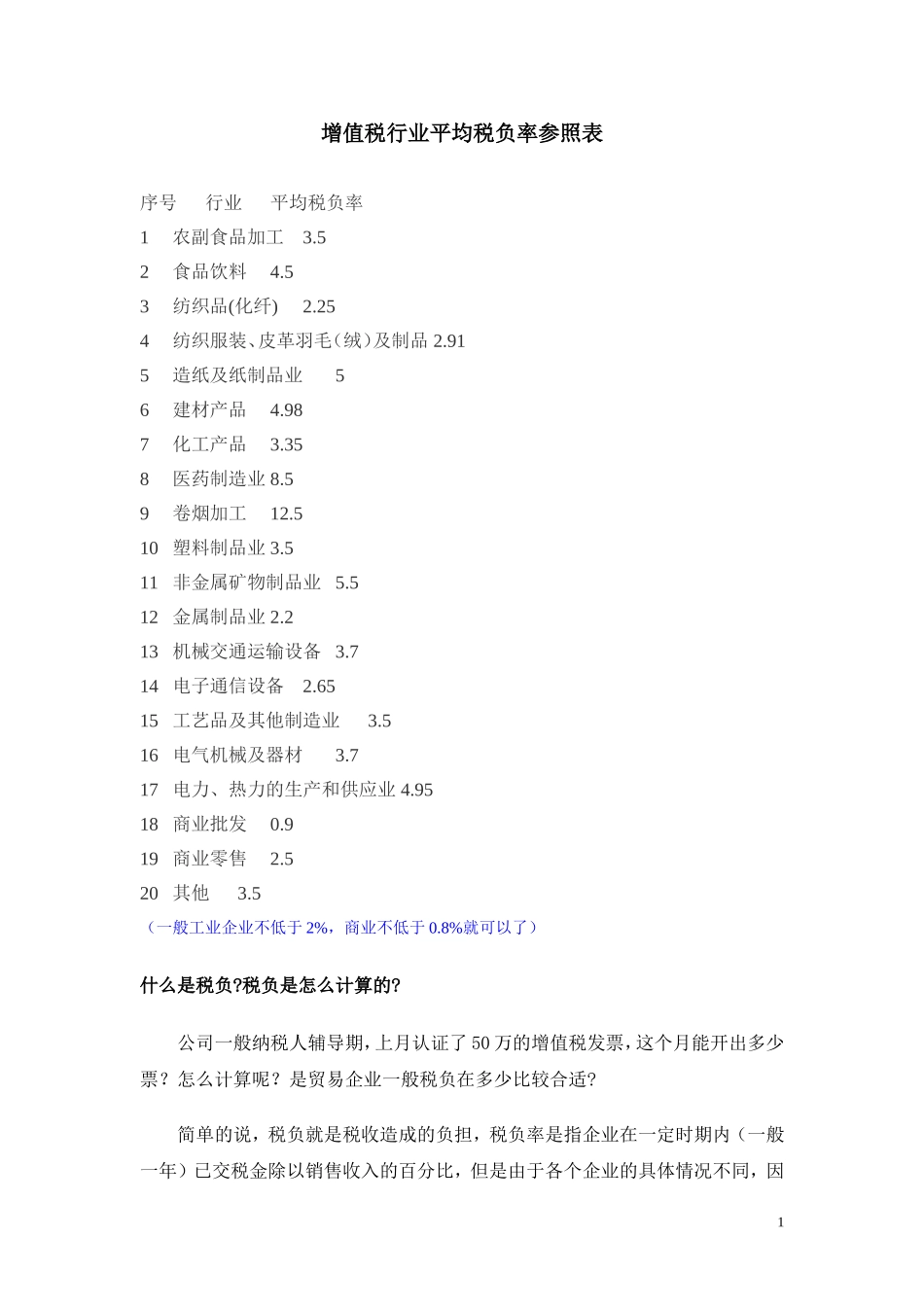

增值税行业平均税负率参照表序号行业平均税负率1农副食品加工3

52食品饮料4

53纺织品(化纤)2

254纺织服装、皮革羽毛(绒)及制品2

915造纸及纸制品业56建材产品4

987化工产品3

358医药制造业8

59卷烟加工12

510塑料制品业3

511非金属矿物制品业5

512金属制品业2

213机械交通运输设备3

714电子通信设备2

6515工艺品及其他制造业3

516电气机械及器材3

717电力、热力的生产和供应业4

9518商业批发0

919商业零售2

520其他3

5(一般工业企业不低于2%,商业不低于0

8%就可以了)什么是税负

税负是怎么计算的

公司一般纳税人辅导期,上月认证了50万的增值税发票,这个月能开出多少票

是贸易企业一般税负在多少比较合适

简单的说,税负就是税收造成的负担,税负率是指企业在一定时期内(一般一年)已交税金除以销售收入的百分比,但是由于各个企业的具体情况不同,因1此说负率也有所差异

如果是小规模纳税人一般就是指税率的3%;如果是一般纳税人因为有抵扣,所以税率不固定,但在行业间会有一个平均数,税务机关也是依此评估纳税人的

也就是通常所说的税负率其计算公式为:税负率=应缴税金/销售收入*100%一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业1

5%左右),各行业的税负率是不同的,具体的税负率表是:税负怎么计算

比如:月底交税前对经理要求要多少理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例

对小规模纳税人来说,税负率就是征收率:3%(以前是商业4%,工业6%),而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值