第二章会计要素与会计等式目录一、会计对象:社会再生产过程中的资金运动

资金:是社会再生产过程中各项财产物资的货币表现以及货币本身

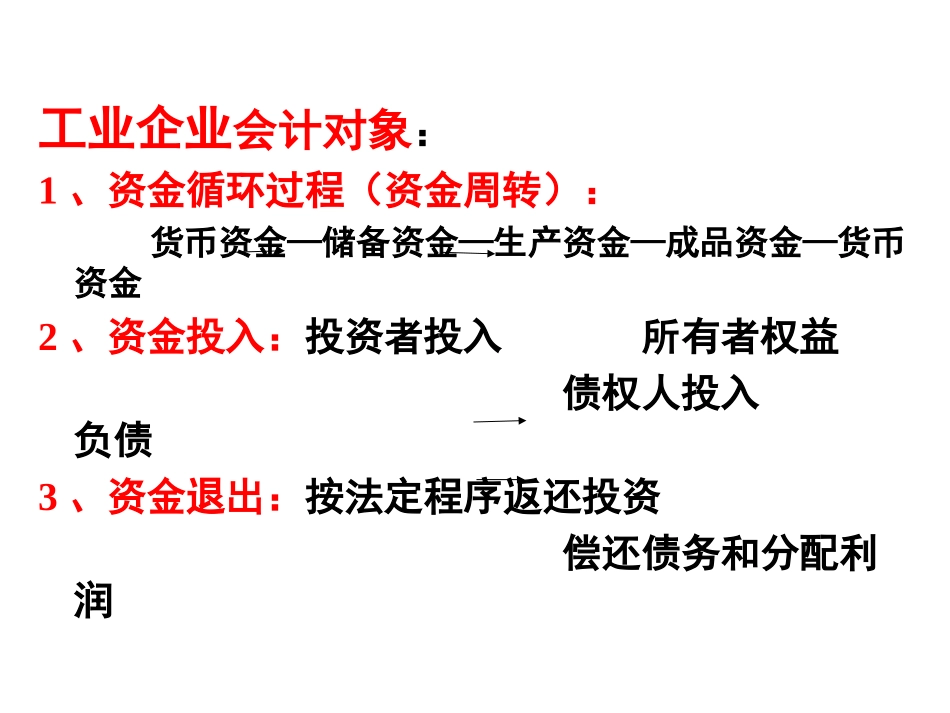

工业企业会计对象:1、资金循环过程(资金周转):货币资金—储备资金—生产资金—成品资金—货币资金2、资金投入:投资者投入所有者权益债权人投入负债3、资金退出:按法定程序返还投资偿还债务和分配利润会计对象资金投入资金使用资金退出▲供应过程▲生产过程▲销售过程▲负债投入资本货币资金成品资金生产资金储备资金固定资金缴纳税费和分配利润等货币资金资金投入资金使用资金退出▲供应过程▲生产过程▲销售过程▲负债投入资本货币成品资金生产资金储备资金固定资金缴纳税费和分配利润等货币资金资金资金投入资金使用资金退出▲供应过程▲生产过程▲销售过程▲负债投入资本货币资金成品资金生产资金储备资金固定资金缴纳税费和分配利润等货币资金资金投入资金使用资金退出▲供应过程▲生产过程▲销售过程▲负债投入资本货币成品资金生产资金储备资金固定资金缴纳税费和分配利润等货币资金资金资产负债所有者权益收入费用利润资金运动会计上核算的主要内容二、会计要素概念及内容概念:会计要素是会计对象的基本分类,是会计对象的具体化,是反映会计主体的财务状况和经营成果的基本单位

内容:资产、负债、所有者权益、收入、费用、利润会计对象资金投入资金使用资金退出▲供应过程▲生产过程▲销售过程▲负债投入资本货币资金成品资金生产资金储备资金固定资金缴纳税费和分配利润等货币资金资金投入资金使用资金退出▲供应过程▲生产过程▲销售过程▲负债投入资本货币成品资金生产资金储备资金固定资金缴纳税费和分配利润等货币资金资金资金投入资金使用资金退出▲供应过程▲生产过程▲销售过程▲负债投入资本货币资金成品资金生产资金储备资金固定资金缴纳税费和分配利润等货币资金资金投入资金使用资金退出▲供应过程▲生产过程▲销售过程▲负债投入资本货币成品资金