个体工商户纳税申报表如何填写2019

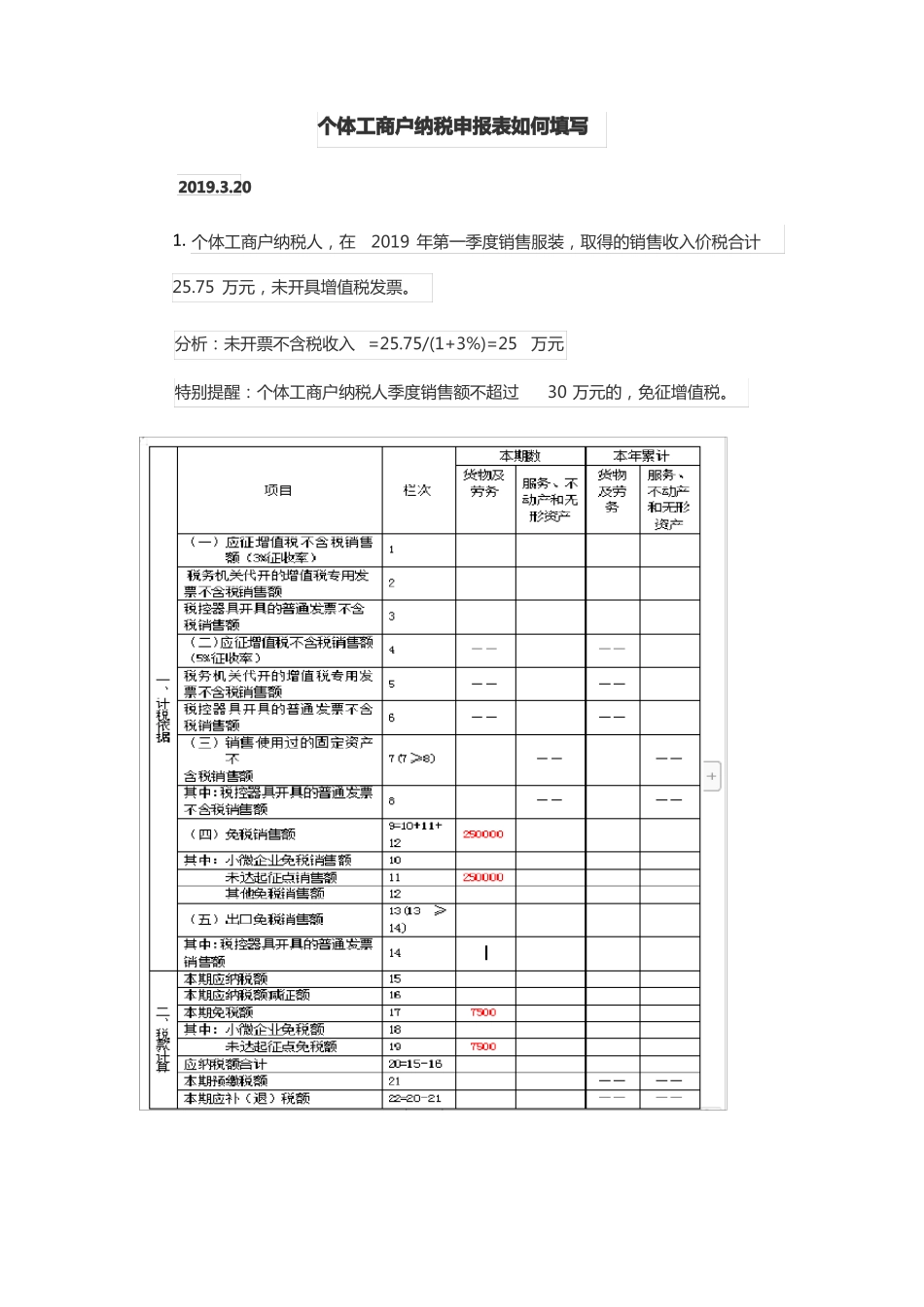

个体工商户纳税人,在2019 年第一季度销售服装,取得的销售收入价税合计25

75 万元,未开具增值税发票

分析:未开票不含税收入 =25

75/(1+3%)=25万元特别提醒:个体工商户纳税人季度销售额不超过30 万元的,免征增值税

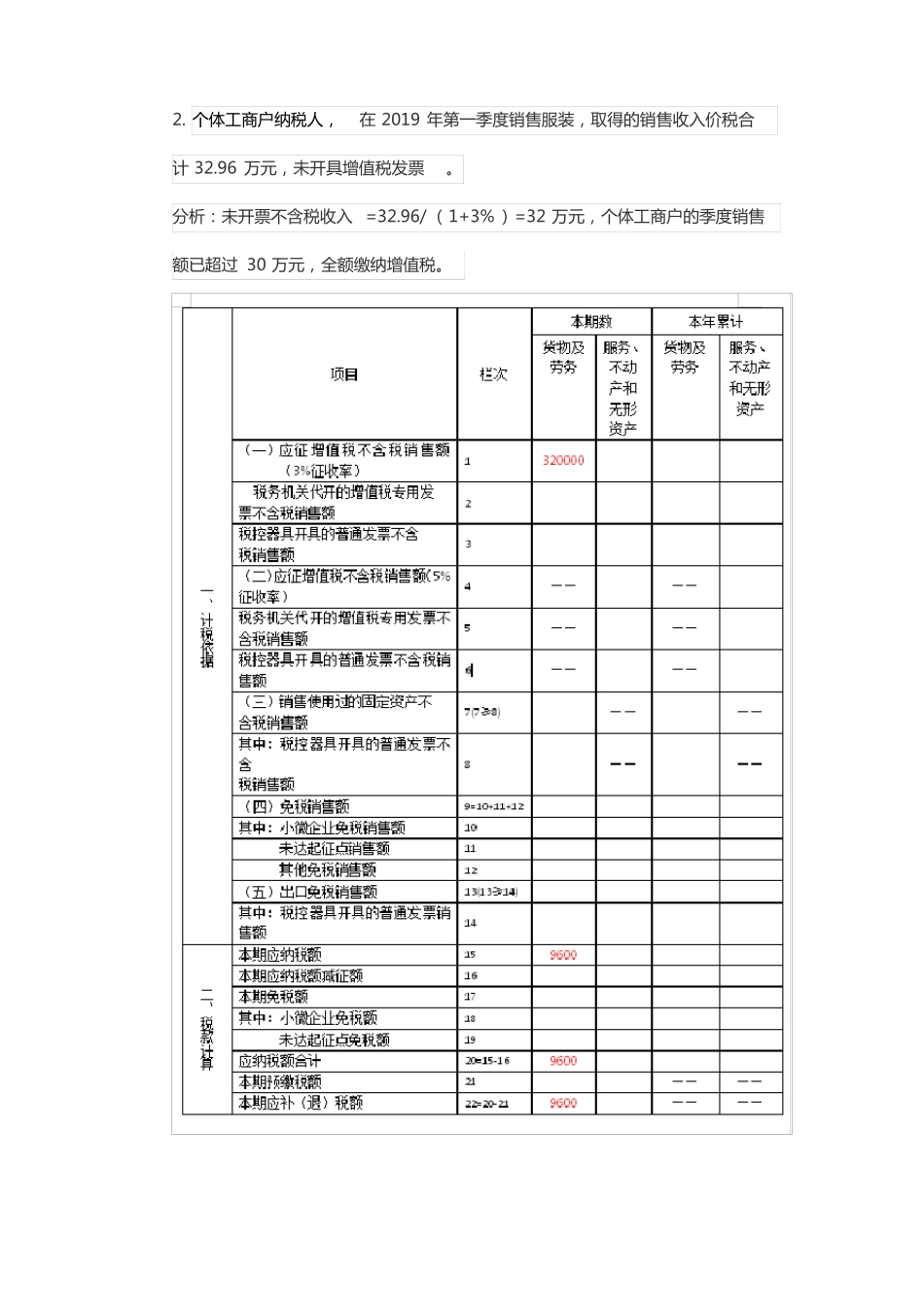

个体工商户纳税人,在 2019 年第一季度销售服装,取得的销售收入价税合计 32

96 万元,未开具增值税发票

分析:未开票不含税收入 =32

96/ (1+3%)=32 万元,个体工商户的季度销售额已超过 30 万元,全额缴纳增值税

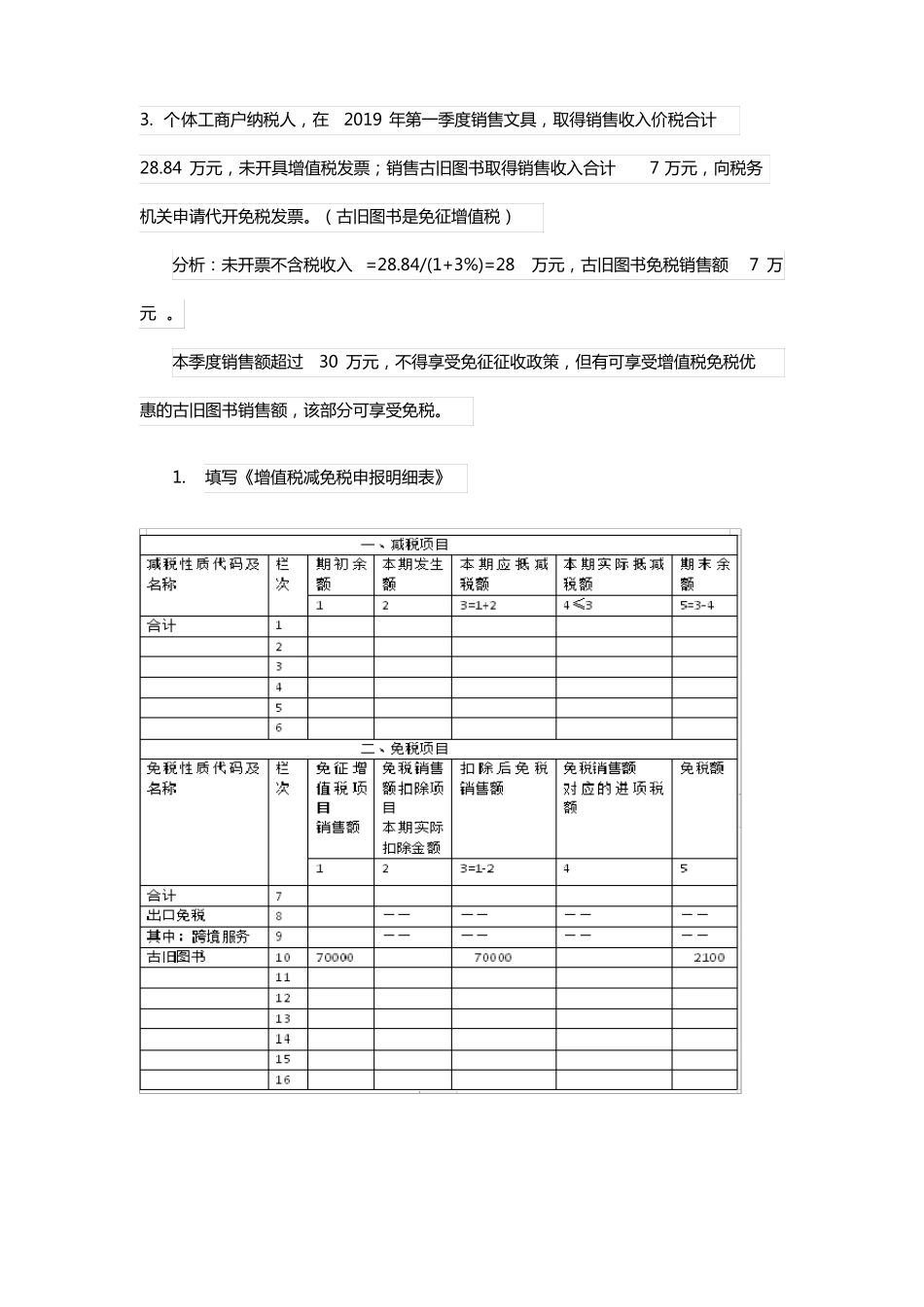

个体工商户纳税人,在2019 年第一季度销售文具,取得销售收入价税合计28

84 万元,未开具增值税发票;销售古旧图书取得销售收入合计7 万元,向税务机关申请代开免税发票

(古旧图书是免征增值税)分析:未开票不含税收入 =28

84/(1+3%)=28万元,古旧图书免税销售额7 万元

本季度销售额超过30 万元,不得享受免征征收政策,但有可享受增值税免税优惠的古旧图书销售额,该部分可享受免税

填写《增值税减免税申报明细表》2

填写申报表主表4

个体工商户纳税人, 2019 年第 1 季度共实现不含税收入81 万元,其中提供咨询服务 24 万元,销售不动产(属于北京上海广州深圳区域的2 年以上的普通住房) 57万元

(个人是指个体工商户和其他个人)分析:本例中季度销售额虽然超过了30 万,但除了剔除销售不动产收入后的销售服务 24 万元可以免税外,其销售普通住房57 万元也可按政策规定予以免税

特别提醒 :个体工商户的月(季)销售额超过免税标准的,其销售不动产不能享受免税政策

但扣除本期销售不动产的销售额后未超过免税标准的,其销售货物、劳务、服务、无形资产取得的销售额,可享受免税政策,但本期销售不动产的销售额应缴纳增值税

地区北上广深其