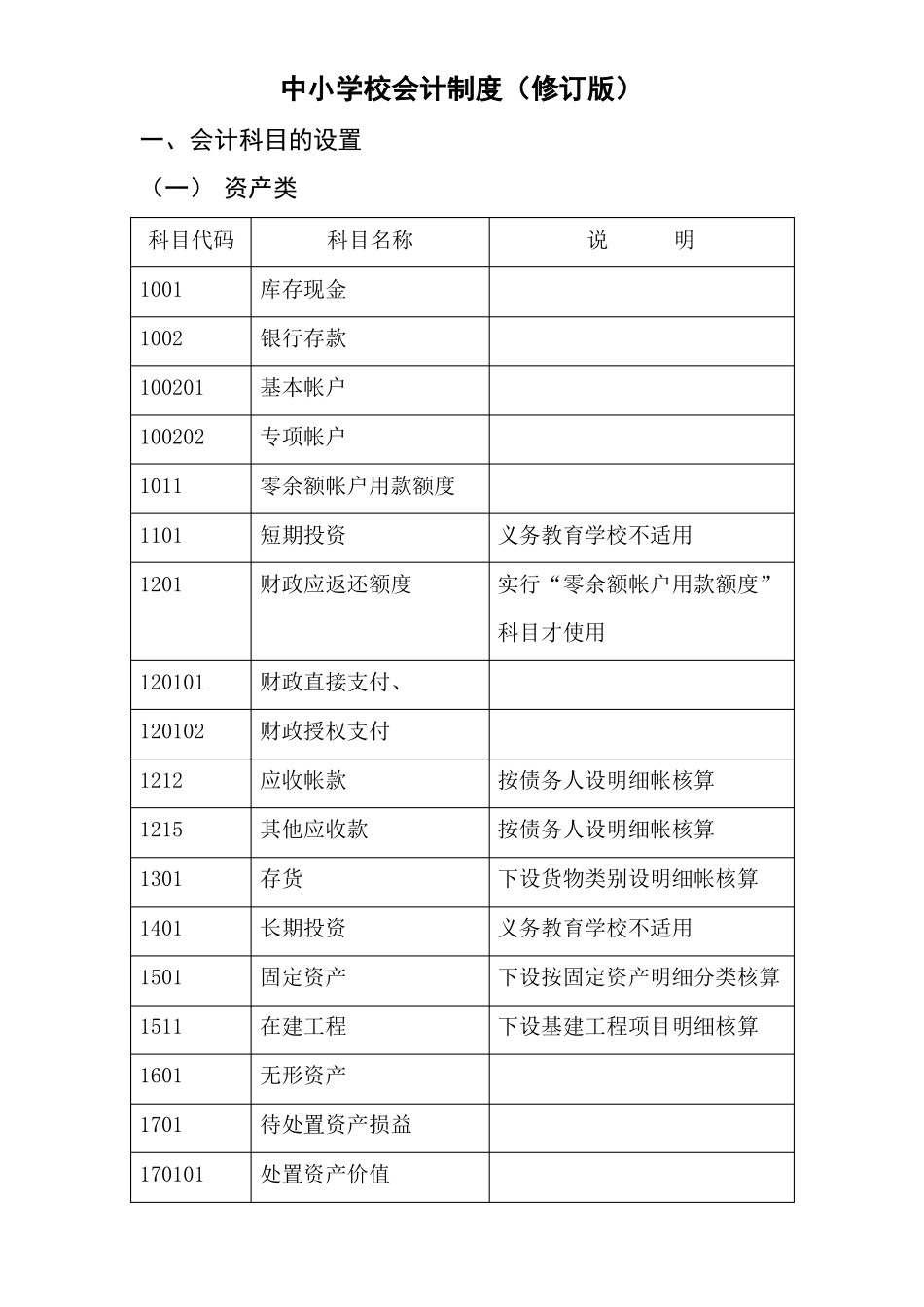

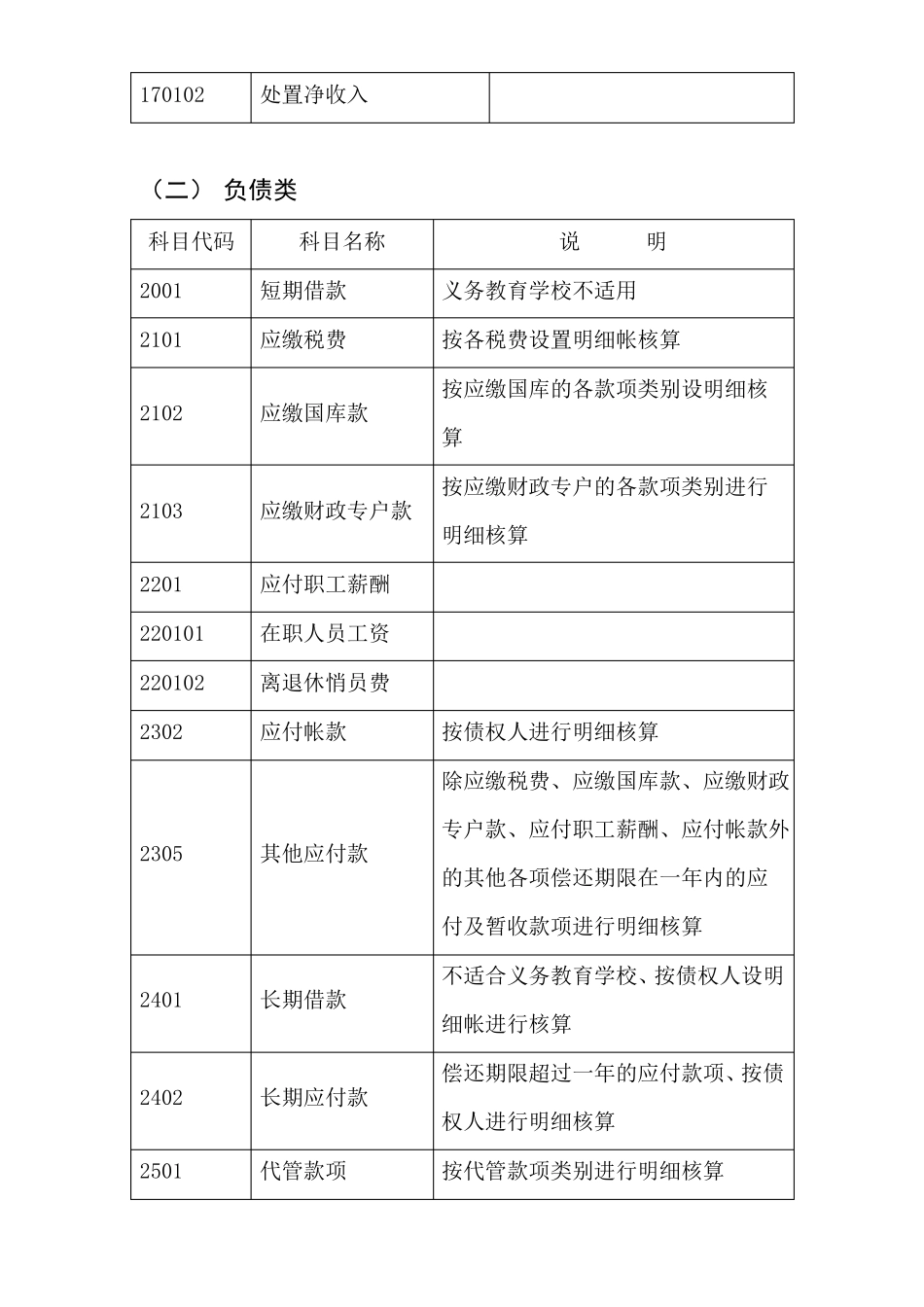

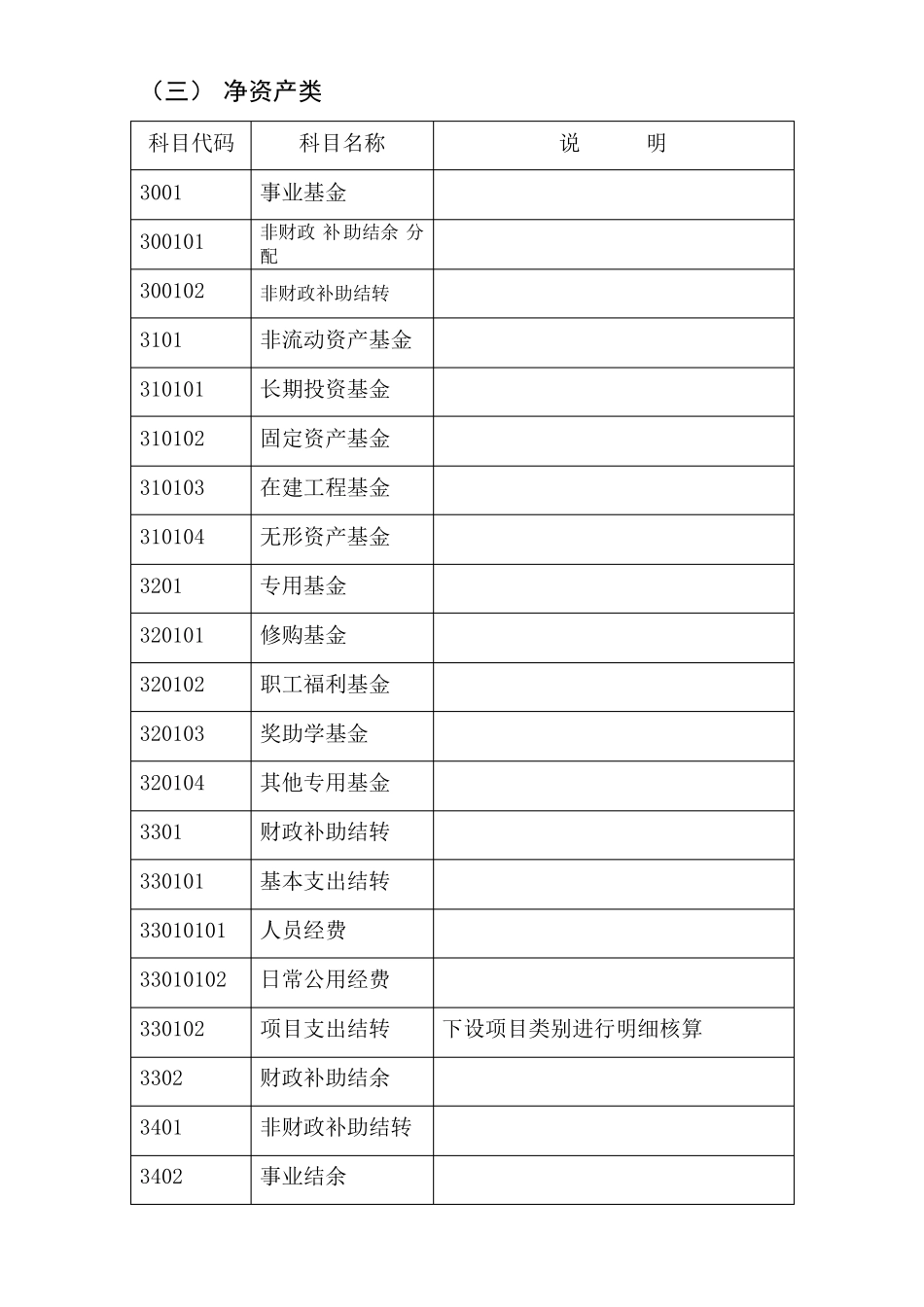

中小学校会计制度(修订版)一、会计科目的设置(一) 资产类科目代码10011002100201100202101111011201科目名称库存现金银行存款基本帐户专项帐户零余额帐户用款额度短期投资财政应返还额度义务教育学校不适用实行“零余额帐户用款额度”科目才使用12010112010212121215130114011501151116011701170101财政直接支付、财政授权支付应收帐款其他应收款存货长期投资固定资产在建工程无形资产待处置资产损益处置资产价值按债务人设明细帐核算按债务人设明细帐核算下设货物类别设明细帐核算义务教育学校不适用下设按固定资产明细分类核算下设基建工程项目明细核算说明170102处置净收入(二) 负债类科目代码200121012102科目名称短期借款应缴税费应缴国库款算按应缴财政专户的各款项类别进行210322012201012201022302应缴财政专户款明细核算应付职工薪酬在职人员工资离退休悄员费应付帐款按债权人进行明细核算除应缴税费、应缴国库款、应缴财政专户款、应付职工薪酬、应付帐款外2305其他应付款的其他各项偿还期限在一年内的应付及暂收款项进行明细核算不适合义务教育学校、按债权人设明2401长期借款细帐进行核算偿还期限超过一年的应付款项、按债24022501长期应付款权人进行明细核算代管款项按代管款项类别进行明细核算说明义务教育学校不适用按各税费设置明细帐核算按应缴国库的各款项类别设明细核(三) 净资产类科目代码30013001013001023101310101310102310103310104320132010132010232010332010433013301013301010133010102330102330234013402科目名称事业基金说明非财政 补助结余 分配非财政补助结转非流动资产基金长期投资基金固定资产基