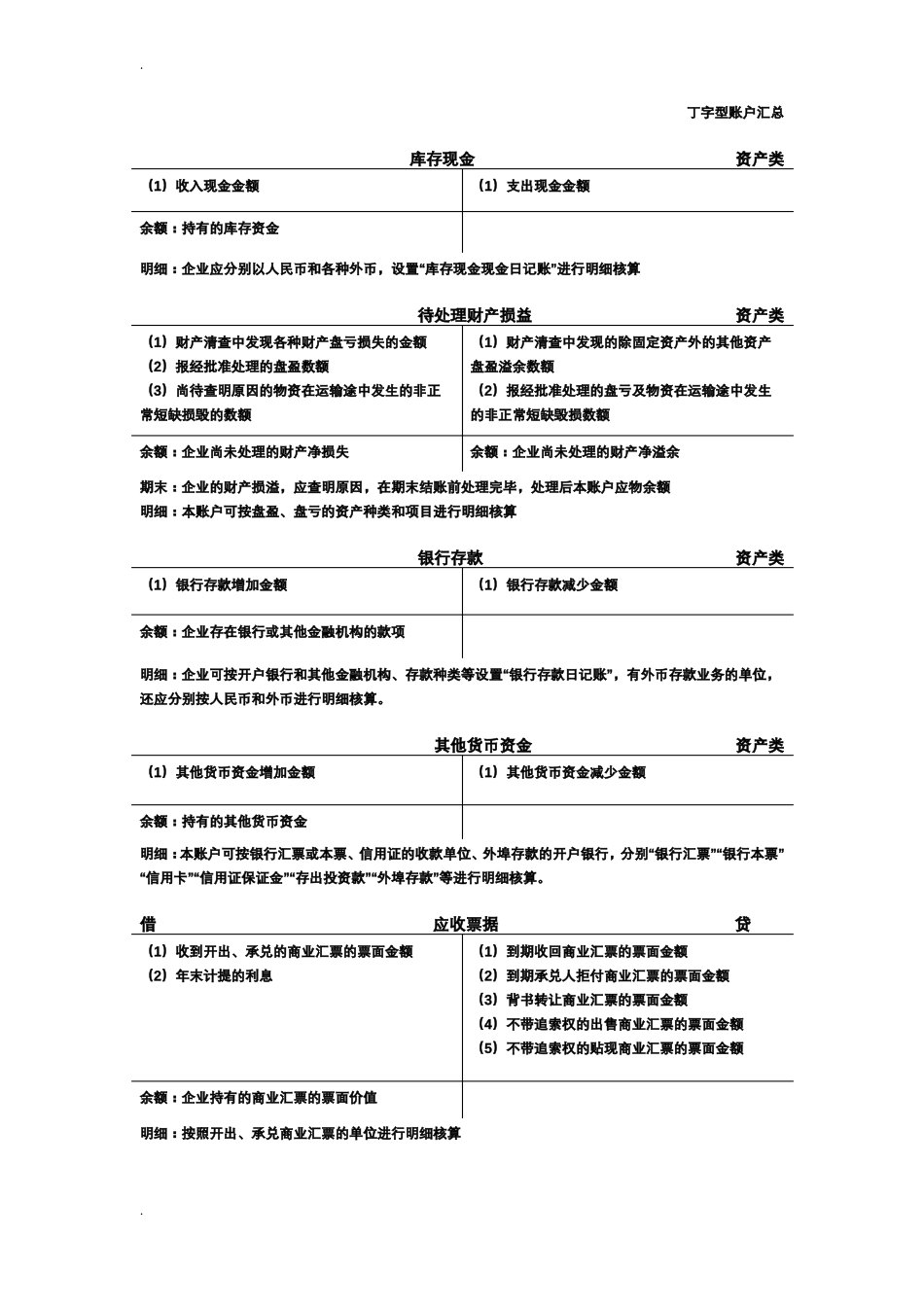

丁字型账户汇总库存现金资产类(1)收入现金金额余额:持有的库存资金(1)支出现金金额明细:企业应分别以人民币和各种外币,设置“库存现金现金日记账”进行明细核算待处理财产损益资产类(1)财产清查中发现各种财产盘亏损失的金额(2)报经批准处理的盘盈数额(3)尚待查明原因的物资在运输途中发生的非正常短缺损毁的数额余额:企业尚未处理的财产净损失(1)财产清查中发现的除固定资产外的其他资产盘盈溢余数额(2)报经批准处理的盘亏及物资在运输途中发生的非正常短缺毁损数额余额:企业尚未处理的财产净溢余期末:企业的财产损溢,应查明原因,在期末结账前处理完毕,处理后本账户应物余额明细:本账户可按盘盈、盘亏的资产种类和项目进行明细核算银行存款资产类(1)银行存款增加金额余额:企业存在银行或其他金融机构的款项(1)银行存款减少金额明细:企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,有外币存款业务的单位,还应分别按人民币和外币进行明细核算

其他货币资金资产类(1)其他货币资金增加金额余额:持有的其他货币资金(1)其他货币资金减少金额明细:本账户可按银行汇票或本票、信用证的收款单位、外埠存款的开户银行,分别“银行汇票”“银行本票”“信用卡”“信用证保证金”“存出投资款”“外埠存款”等进行明细核算

借应收票据贷(1)收到开出、承兑的商业汇票的票面金额(2)年末计提的利息(1)到期收回商业汇票的票面金额(2)到期承兑人拒付商业汇票的票面金额(3)背书转让商业汇票的票面金额(4)不带追索权的出售商业汇票的票面金额(5)不带追索权的贴现商业汇票的票面金额余额:企业持有的商业汇票的票面价值明细:按照开出、承兑商业汇票的单位进行明细核算

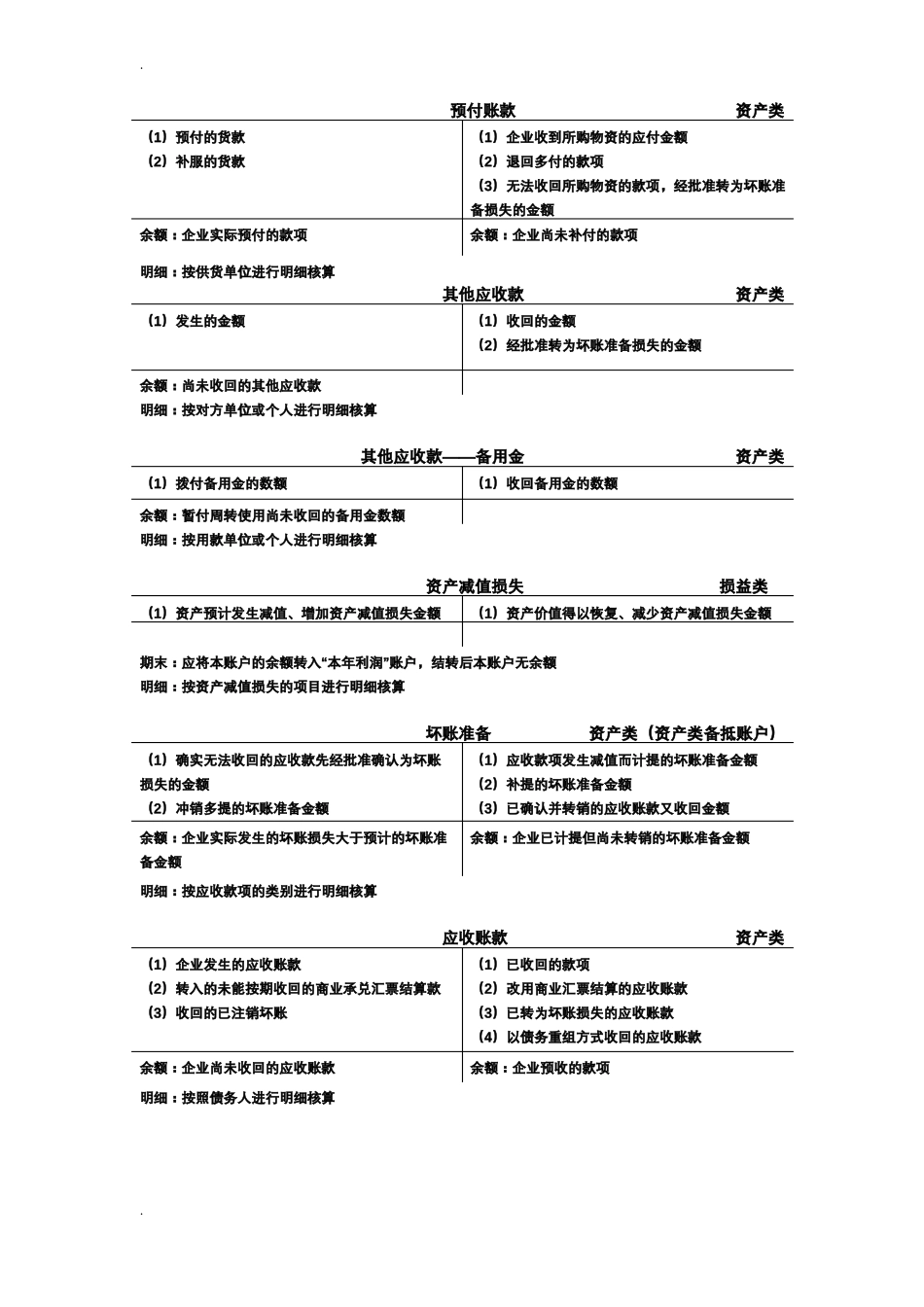

预付账款资产类(1)预付的货款(2)补服的货款(1)企业收到所购物资的应付金额(2)退回多付的款项(3)无法收回所购物资的款项,经批准转为坏账准备损失的金额