教案( 2016至 2017学年 第二学期)课程名称:《会计基础》授课教师:郑丽芳授课班级: 16 财会班教 研 组:经贸组深圳市宝山技工学校深圳宝山技工学校教案(首页)章 节第二章会计要素与会计等式周次日期课 题第一节会计要素课时总课时2,其中:理论2;实训

拟用时间授课方式讲授法、举例法、练习法、提问法、尝试法作业题数1、掌握会计要素的含义;2、掌握会计要素的分类;教学目的3、掌握资产的含义与特征、分类;4、熟悉资产的确认条件;5、培养学生认真、细致、严谨、规范的会计职业素养

选用教具挂图教学重点教学重点:会计要素的分类资产的含义与特征、分类解决措施:理解记忆教学难点教学难点:资产的含义与特征、分类解决措施:理解记忆教学回顾说明本章是全书的总纲,内容广泛抽象,教学时应理论联系实际讲授

在教学中,应重点讲授会计概念及特征、会计的基本职能、会计对象和会计要素

审阅签名:年月日教学过程教学过程教学说明了解不在课室组织教学5 分钟清点学生人数;让学生拿出课本和笔学生的去向;让学生做好上课的准备引导学生回顾旧知识(提问):1、会计核算的基本前提有

2、会计核算的基础有哪两种

3、5 月销售商品一批,6 月才收回货款,权责发生制和收付实现制下收入分别计入哪个月

4、6 月购买办公用品 500 元,款项未付,权责发生制和收付实现制下这笔费复习导入10 分钟用应不应该计入 6 月份

假设咱们班有三个人都叫小明,那这三个人我们能说是同一个人;不能是吧;所以我们也许会给他们起别的小名来区分他们同样销售商品赚的钱是会计对象;跟银行借的钱是会计对象;投资者投入的钱是会计对象;但是这三者的钱有着本质上的区别,只用会计对象来形容太过笼统,没有办法体现其经济实质

那么有没有别的词能来更好地概括这些钱呢

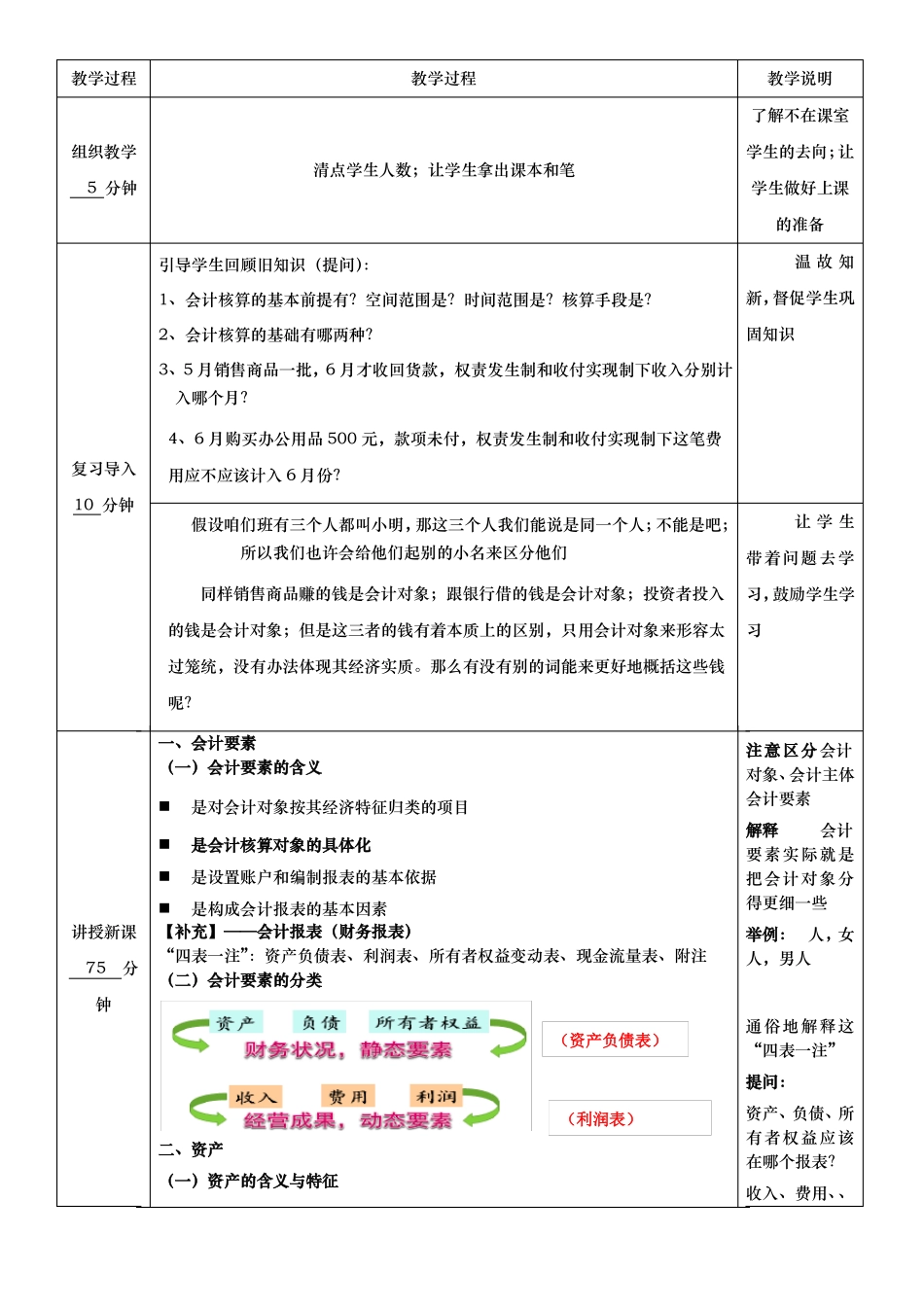

一、会计要素(一)会计要素的含义是对会计对象按其经济特征归类