各章计算题参考答案 第三章 1.解: (1)传统成本计算方法 分配间接制造费用 分配率=99 930\4 000+2 000=16

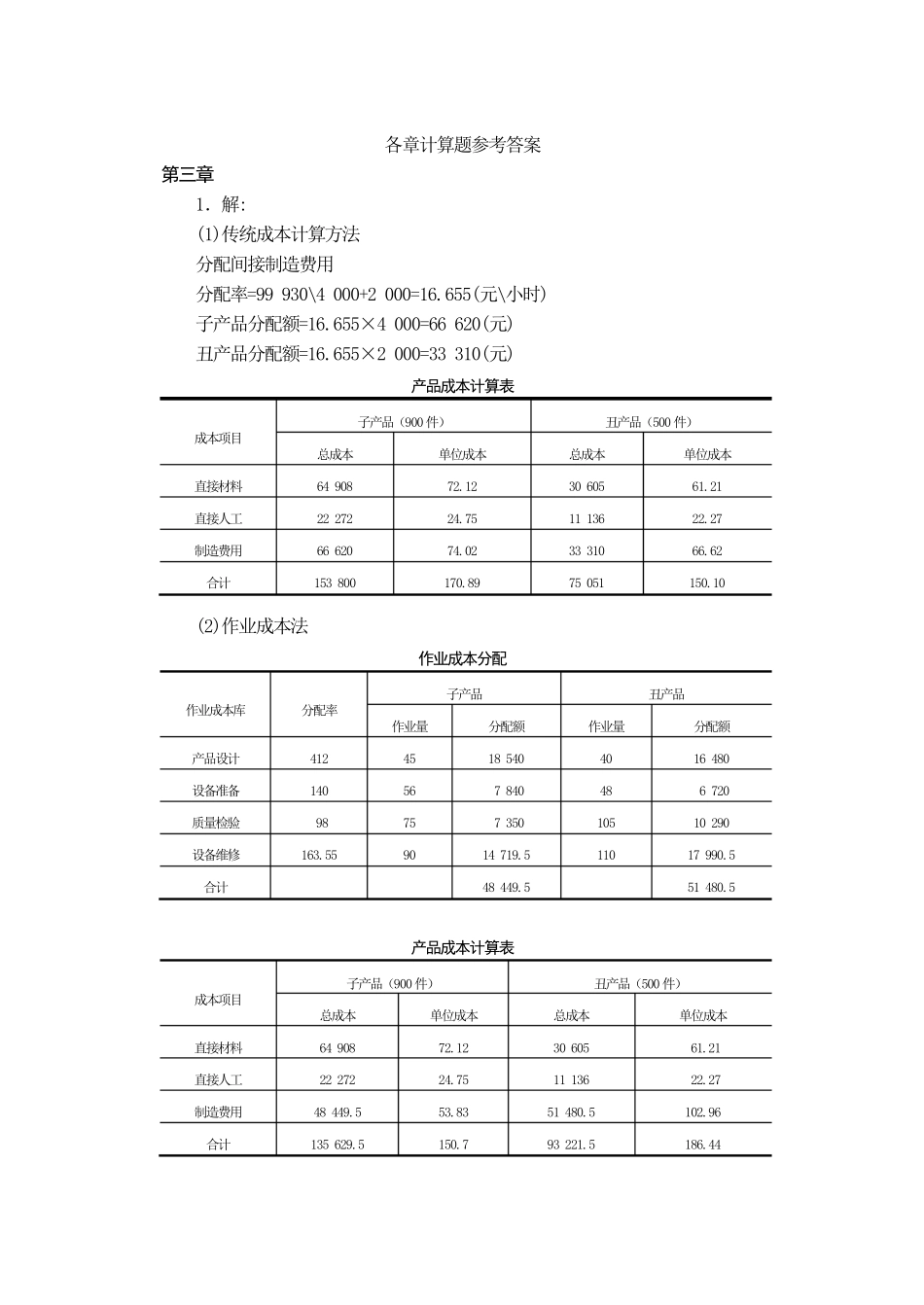

655(元\小时) 子产品分配额=16

655×4 000=66 620(元) 丑产品分配额=16

655×2 000=33 310(元) 产品成本计算表 成本项目 子产品(900 件) 丑产品(500 件) 总成本 单位成本 总成本 单位成本 直接材料 64 908 72

12 30 605 61

21 直接人工 22 272 24

75 11 136 22

27 制造费用 66 620 74

02 33 310 66

62 合计 153 800 170

89 75 051 150

10 (2)作业成本法 作业成本分配 作业成本库 分配率 子产品 丑产品 作业量 分配额 作业量 分配额 产品设计 412 45 18 540 40 16 480 设备准备 140 56 7 840 48 6 720 质量检验 98 75 7 350 105 10 290 设备维修 163

55 90 14 719

5 110 17 990

5 合计 48 449

5 51 480

5 产品成本计算表 成本项目 子产品(900 件) 丑产品(500 件) 总成本 单位成本 总成本 单位成本 直接材料 64 908 72

12 30 605 61

21 直接人工 22 272 24

75 11 136 22

27 制造费用 48 449

83 51 480

96 合计 135 629

7 93 221

44 2.解: 间接成本分配表 作业中心 作业 动因 作业动因分配率 甲产品 乙产品 作业成本 合计 动因数量 分配额 动因数量 分配额 准备 次数 200 600 120 000 400 80 000 200 000 检