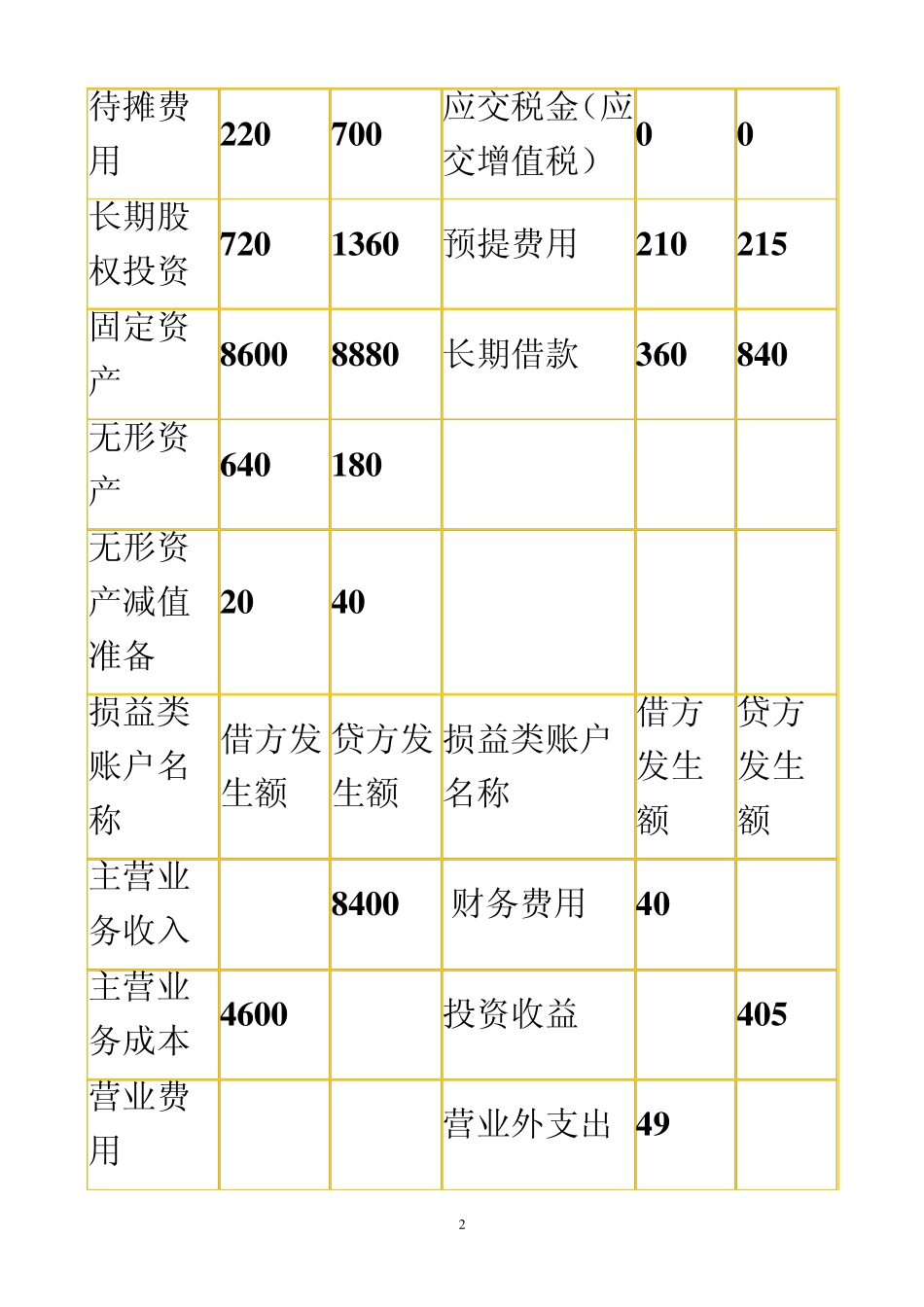

1 现金流量表的编制练习题 燕园股份有限公司(本题下称燕园公司)为增值税一般纳税人,适用的增值税税率为17%,2007年度,燕园公司有关业务资料如下: (1)部分账户年初、年末余额或本年发生额如下(金额单位:万元): 资产类账户名称 年初余额 年末余额 负债类账户名称 年初余额 年末余额 短期投资 200 500 短期借款 120 140 应收账款 1200 1600 应付账款 250 600 坏账准备 12 16 预收账款 124 224 预付账款 126 210 应付工资 262 452 存货 620 900 应付福利费 121 0 存货跌价准备 20 40 应付股利 30 0 2 待摊费用 2 2 0 7 0 0 应交税金(应交增值税) 0 0 长期股权投资 7 2 0 1 3 6 0 预提费用 2 1 0 2 1 5 固定资产 8 6 0 0 8 8 8 0 长期借款 3 6 0 8 4 0 无形资产 6 4 0 1 8 0 无形资产减值准备 2 0 4 0 损益类账户名称 借方发生额 贷方发生额 损益类账户名称 借方发生额 贷方发生额 主营业务收入 8 4 0 0 财务费用 4 0 主营业务成本 4 6 0 0 投资收益 4 0 5 营业费用 265 营业外支出 4 9 3 管理费用 908 (2)其他有关资料如下: ①短期投资不属于现金等价物,本期以现金购入短期股票投资400万元,本期出售短期股票投资,款项已存入银行,获得投资收益 40万元,不考虑其他与短期投资增减变动有关的交易或事项

②应收账款、预收账款的增减变动仅与产成品销售有关,且均以银行存款结算;采用备抵法核算坏账损失,本期收回以前年度核销的坏账 2万元,款项已存入银行,销售产成品均开出增值税专用发票

③原材料的增减变动均与购买原材料或生产产品消耗原材料有关

年初存货均为外购原材料,年末存货仅为外