第一节 长期股权投资的初始计量 一、长期股权投资初始计量原则 股权投资确认和计量如下图所示: 长期股权投资 ① 控制(对子公司投资,属于企业合并方式取得) ② 共同控制(对合营企业投资) ③ 重大影响(对联营企业投资) ④企业对被投资单位不 具有控制、共同控制或重大影响、在活跃市场上没有报价且公允价值不能可靠计量的权益性投资 企业对被投资单位不 具有控制、共同控制或重大影响、在活跃市场上有报价且公允价值能 可靠计量的权益性投资 ①同一控制:按享有被合并方所有者权益账面价值份额进行初始计量,后续计量采用成本法 ②非同一控制:按合并成本(付出对价的公允价值)进行初始计量,后续计量采用成本法 按 付出对价的公允价值进行初始计量,后续计量采用权益法 按 付出对价的公允价值进行初始计量,后续计量采用成本法 短期内赚差价:交易性金融资产 持有时间长:可供出售金融资产 长期股权投资应按初始投资成本入账

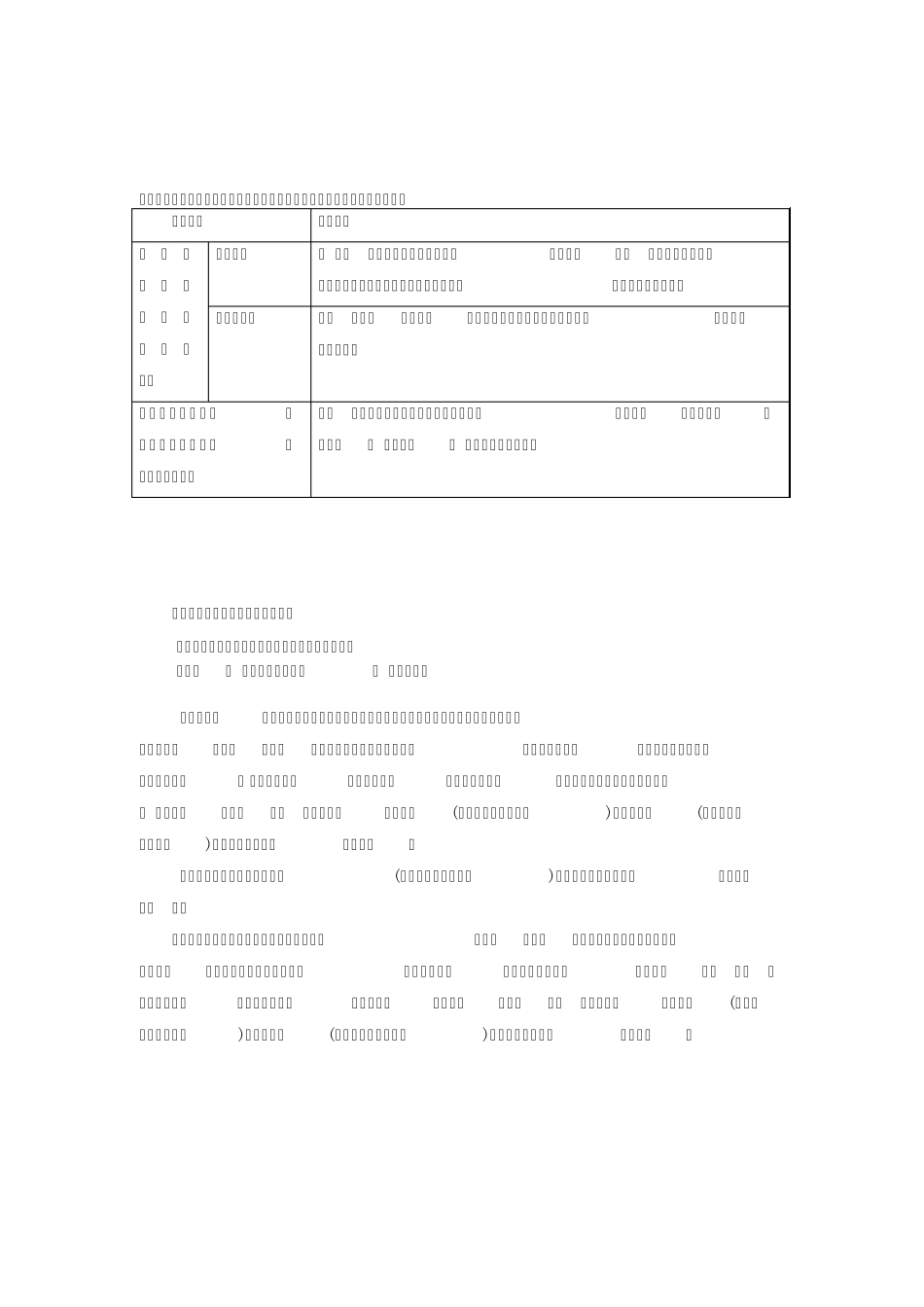

长期股权投资初始计量如下表所示

取得方式 初始计量 企业合并方式(对子公司投资) 同一控制 被 投资单位所有者权益账面价值的份额,付出资产账面价值与享有被投资单位所有者权益账面价值份额的差额计入资本公积

非同一控制 付出资产的公允价值,付出资产公允价值与账面价值的差额计入当期损益

企业合并以外的方式(除对子公司以外的长期股权投资) 付出资产的公允价值或发行权益性证券的公允价值,付出资产公允价值与 账面价值的 差额计入当期损益

二、企业合并形成的长期股权投资 (一)同一控制下的企业合并形成的长期股权投资 原则:不 以公允价值计量,不 确认损益

同一控制下的企业合并,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本

长期股权投资初始投资成本与支付的现金、转让的非现金资产以及所承担债务 账