1 第九章 期权定价的有限差分方法 在本章中,我们将给出几个简单的例子来说明基于偏微分方程(PDE)框架的期权定价方法

具体的方法的是利用第五章中讲述的有限差分方法来解决 Black-scholes 偏微分方程

1 节中,我们会回顾衍生品定价的数值解法以及指出如何利用适当的边界条件来模拟一个特定的期权

2 节中我们将会应用简单的显式(差分)方法来求解一个简单的欧式期权

正如你已熟知的那样,这种方法只能解出一些可以从金融角度来解释的不稳定的数值解

3 节中我们将可以看到使用完全的隐式方法可以解决这种不稳定问题

4 节中我们将介绍 Crank-Nicolson 方法在障碍期权定价中的应用,它可以看做是一种显式与完全隐式方法的混合

5 节中,我们会看到迭代松弛方法可以用于解决使用全隐式方法来解决美式期权定价时由于存在提前执行的可能性而导致的自由边界问题

1 使用有限差分法解 BS 方程 在2

2 节中,我们给出了一个标的资产在时间t的价格为)(tS的期权,该期权的价格是一个函数),(tSf,且),(tSf满足偏微分方程 (9

1) 通过不同的边界条件可以让这个方程刻画不同的期权的特征

在某些地方可能因为假 设 的改 变 或 者 对 路 径 依 赖 的改 变 而导致方程式的具体形 式改 变 ,但 是此 处 仅 仅 作 为一个起 点 ,帮 助 读 者 了解如何应用基于有限差分方法来解决期权定价的问题

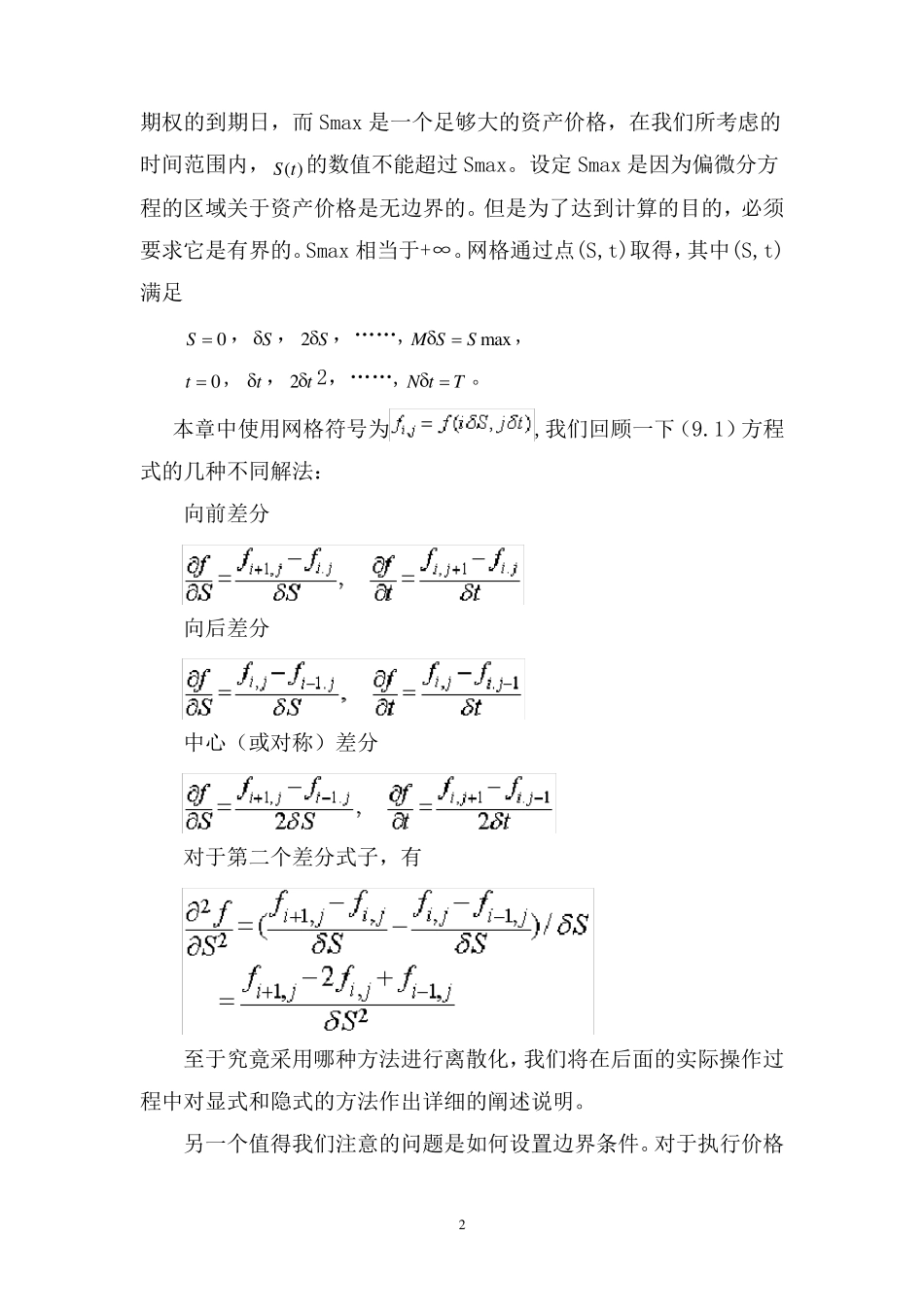

正如我们在第五章中遇 到的情 况 那样,要 用有限差分方法来解偏微分方程,在此 处 我们必 须 建 立 资产价格和 时间的离 散 网 格

设 T 是 2 期权的到期日,而Smax 是一个足够大的资产价格,在我们所考虑的时间范围内,)(tS的数值不能超过Smax

设定Smax 是因为偏微分方程的区域关于资产价格是无边界的

但是为了达到计算的目