1 第五讲,储蓄、投资与经常帐户 基本分析思路是,在完全封闭的经济条件下,产出等于收入(GDP=GNP,或者Q=Y),生产出来的产品或用于消费,或用于投资;生产过程形成的收入或者用于消费,或者用于储蓄;封闭经济下,事后看储蓄一定等于投资即S=I

在开放经济条件下,上述约束条件会改变,这时国内储蓄不必等于投资

储蓄大于投资部分可以用于净出口,形成经常帐户的盈余,并表现为对国外净资产上升(或净债务下降)

反之,储蓄小于投资的缺口可以用净进口来弥补,形成经常帐户的赤字,并表现为对国外净资产下降(或净债务上升)

这一理解有重要的跨期选择含义:一个经济整体而言,就象个人、企业一样,也面临跨时期预算约束

今天有经常帐户赤字,可以使居民给定收入条件下通过改变消费时间组合来增加福利,还可能通过投资使未来收入流上升;然而,成本是对外负债上升

虽然在一定时期内这一经常帐户赤字引起的负债上升,可能通过资本项目的资本净流入来支付,但是长期看不可能永远维持经常帐户赤字被资本帐户盈余的居民,因而最终需要经常帐户的盈余来偿还,也就是需要用在给定收入和产出前提下减少消费来弥补

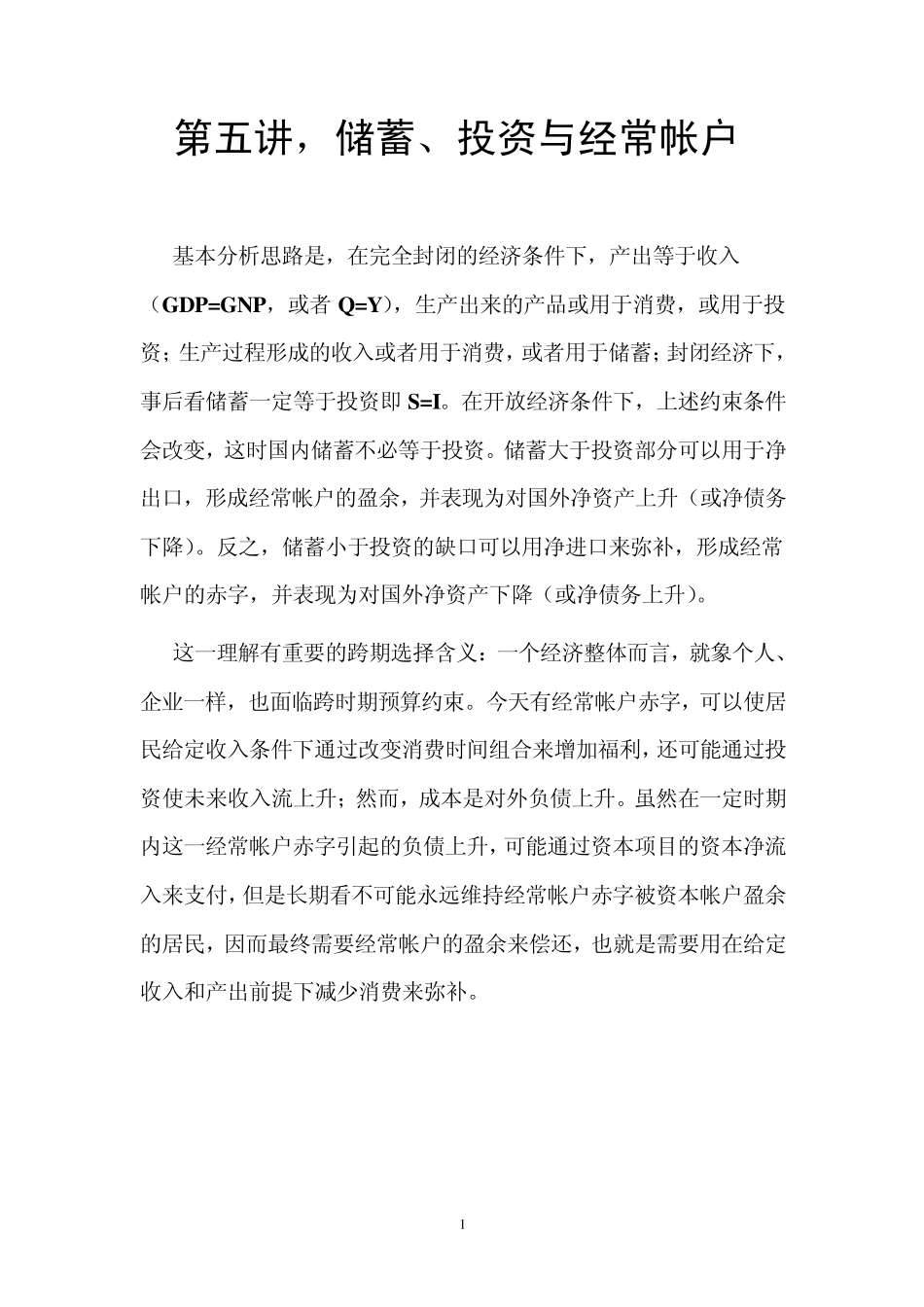

2 第一节、 基本概念和模型 封闭经济下的储蓄、投资和利率决定 封闭经济下,储蓄必须等于投资

假定储蓄与利率是正向关系,投资与利率为负向关系,于是有图 5-1 表示的关系: 图 5-1、封闭经济下的储蓄、投资和利率 实际上储蓄和投资还受到其它很多因素影响

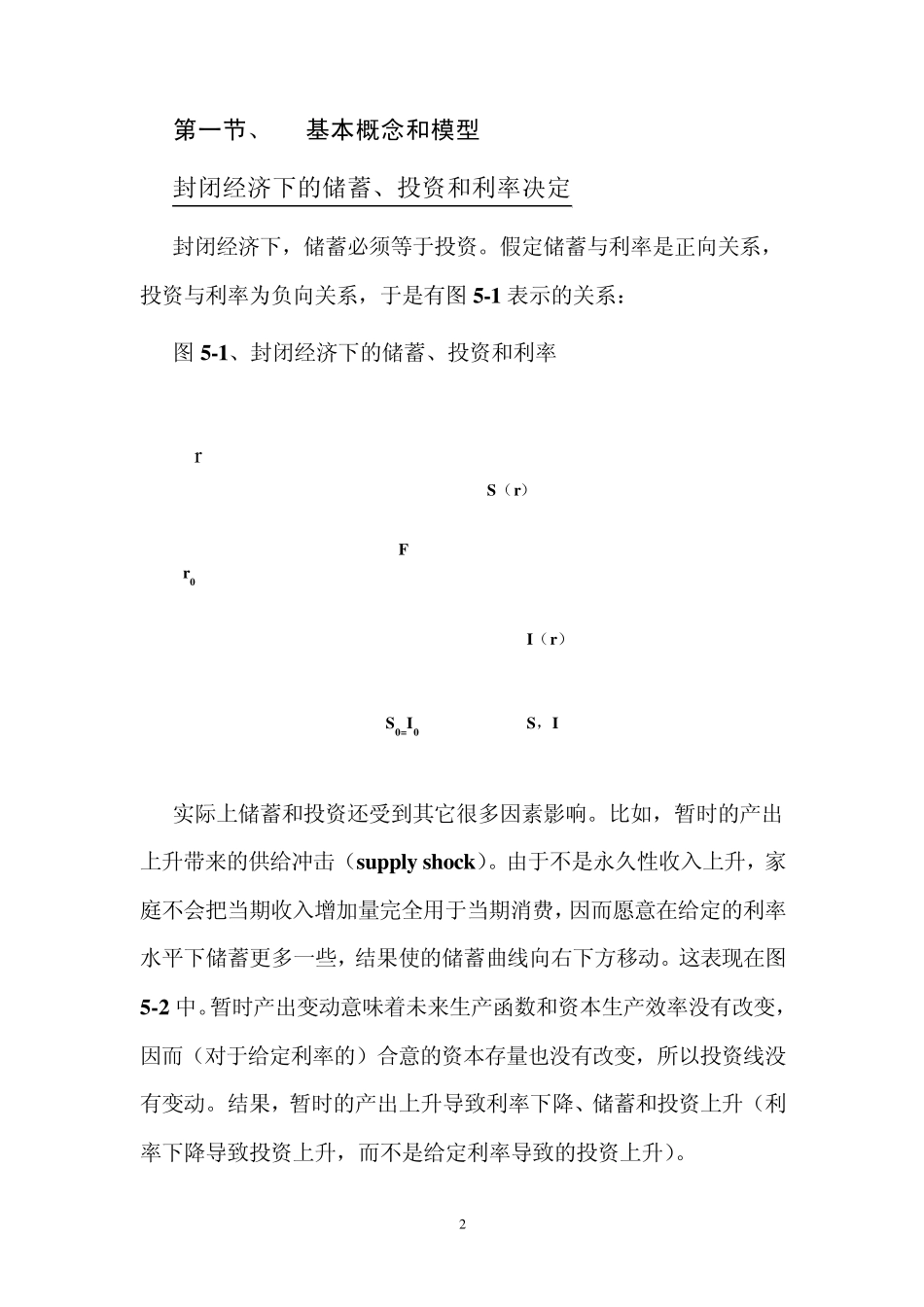

比如,暂时的产出上升带来的供给冲击(supply shock)

由于不是永久性收入上升,家庭不会把当期收入增加量完全用于当期消费,因而愿意在给定的利率水平下储蓄更多一些,结果使的储蓄曲线向右下方移动

这表现在图5-2 中

暂时产出变动意味着未来生产函数和资本生产效率没有改变,因而(对于给定利率的)合意的资本存量也没有改变,所以投资线没有变动

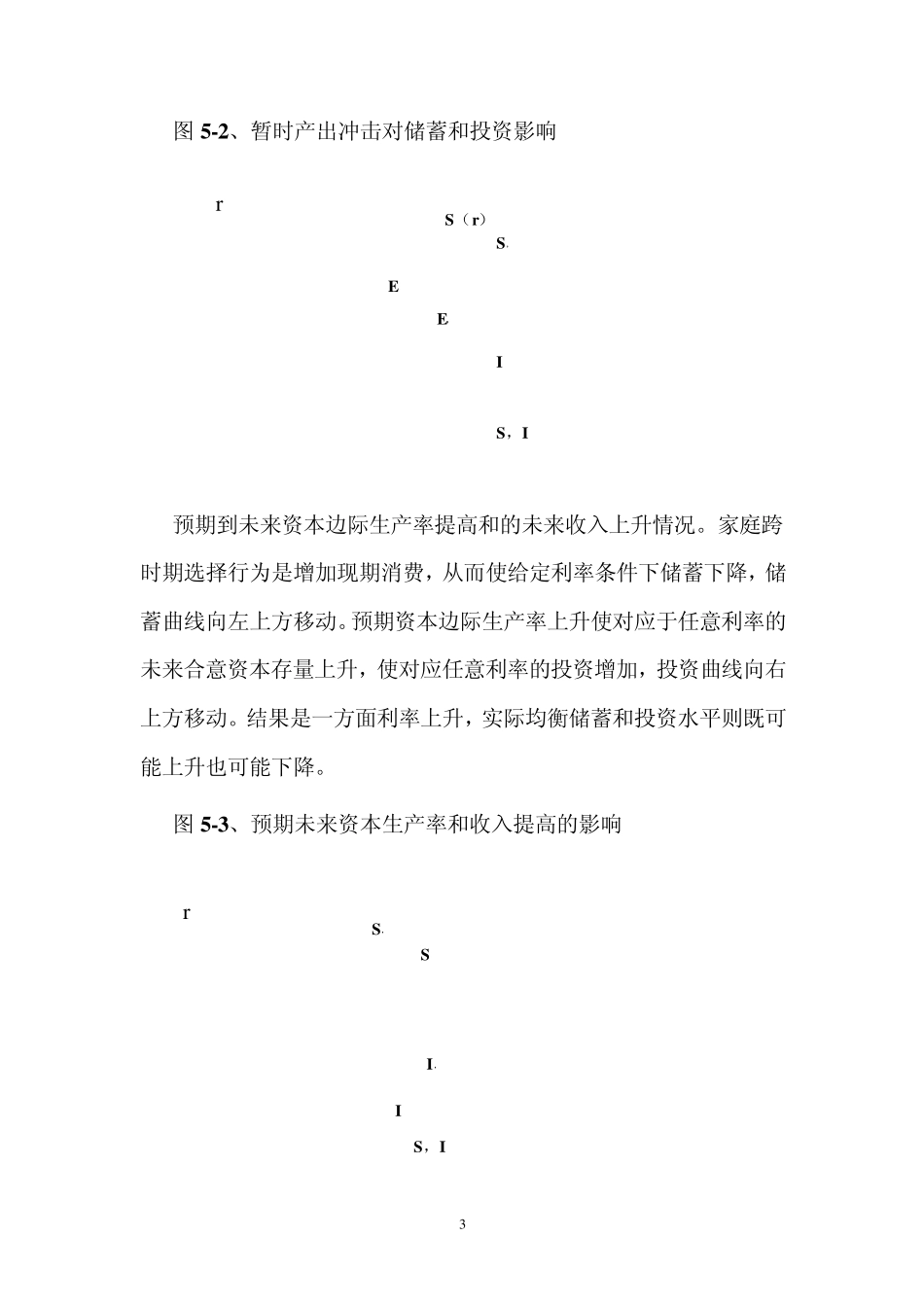

结果,暂时的产出上升导致利率下降、储