第三章资产负债表分析案例2:荣华实业(600311)2005年资产负债表资产金额比例(%)负债和所有者权益金额比例(%)货币资金419452

028短期借款193741000

81应收账款198057147

10应付账款167669065

09其他应收款61776405

086预收账款1119943

074预付账款29958559

981应付工资3750101

248存货34181881

261应付福利费5439600

360流动资产合计324393446

46应交税金15300168

012固定资产原价475266870

43其他应交款117058

008减:累计折旧126512134

368其他应付款9347358

618固定资产净值348754735

06预提费用17478419

156固定资产净额348754735

06流动负债合计413962714

38在建工程822137854

37实收资本260000000

20固定资产合计1170892590

44资本公积619407223

97无形资产16648499

101盈余公积46982715

107未分配利润171581882

35所有者权益合计1097971821

62总计1511934536

26100总计1511934536

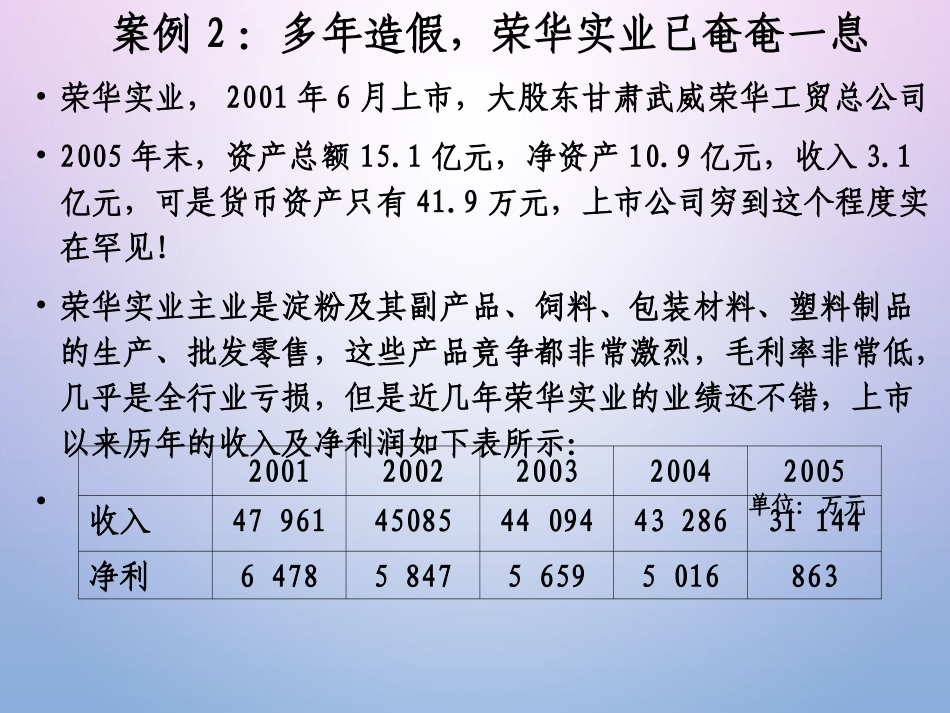

26100案例2:多年造假,荣华实业已奄奄一息•荣华实业,2001年6月上市,大股东甘肃武威荣华工贸总公司•2005年末,资产总额15

1亿元,净资产10

9亿元,收入3

1亿元,可是货币资产只有41

9万元,上市公司穷到这个程度实在罕见