跨境电商业务模式及税务处理近年来,我国跨境电子商务(以下简称"跨境电商”)快速发展,已经形成了一定的产业集群和交易规模

跨境电商,是指分属于不同国家的交易主体,通过电子商务手段将传统进出口贸易中的展示、洽谈和成交环节电子化,并通过跨境物流或异地仓储送达商品、完成交易的一种国际商业活动

同境内电商一样,跨境电商也包含 B2B、B2C、C2C 等类型,其中 B2B 是一般跨境贸易,B2C 或 C2C 是跨境零售

本文以实务中跨境电商的运营模式为基础,结合相关现行税收政策,解析跨境电商相关法律主体的税务处理

一、跨境进口电商鉴于 B2B 的跨境进口按一般进口贸易处理,本文重点分析跨境零售进口业务

跨境零售进口,最初的模式是海淘,即国内消费者直接在境夕卜 B2C 平台上购物,并通过转运或直邮等方式将商品邮寄回国

大部分海淘的商品无法直邮送达,需要通过在境外设有转运仓库的转运公司代为收货(即在网上下单时,收货地址是转运仓库),再由转运公司将货物自行或委托第三方物流公司运至境内,耗时较长

因语言、支付方式等限制,最初的海淘在实际操作中较有难度,于是出现了代购,在分分钟买遍全世界的概念促使下,海淘与代购的业务量与日倶增,随着天猫国际、京东全球购等大型电商平台的上线,消费者海淘更为便捷

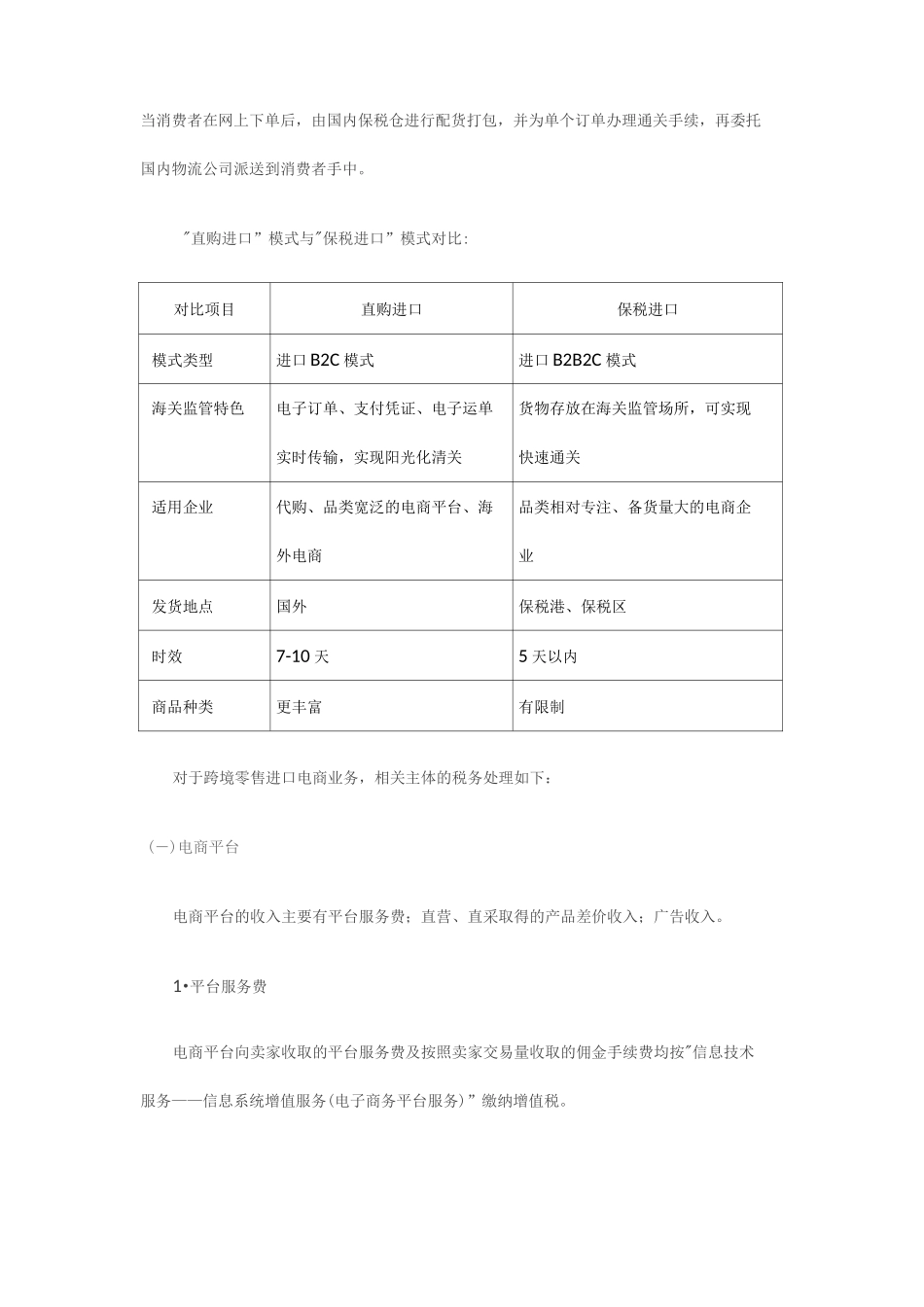

目前,跨境零售进口的模式还可分为“直购进口”与"保税进口”,“直购进口”模式是指符合条件的电商平台与海关联网,境内消费者跨境网购后,电子订单、支付凭证、电子运单等有企业实时传输给海关,商品通过海关跨境电商专门监管场所入境

“保税进口”模式,又称B2B2C 模式或备货模式,是指商家预先将海外商品大批量运至国内保税仓备货,当消费者在网上下单后,由国内保税仓进行配货打包,并为单个订单办理通关手续,再委托国内物流公司派送到消费者手中

"直购进口”模式与"保税进口”模式对比:对比项目直购进口保税进口模式类型进口 B2