第2章负债考情分析本专题近三年考试题型主要为单项选择题、多项选择题和判断题,属于不重要的章节

重点掌握短期借款利息的核算、应付利息、应付股利和其他应付款的核算

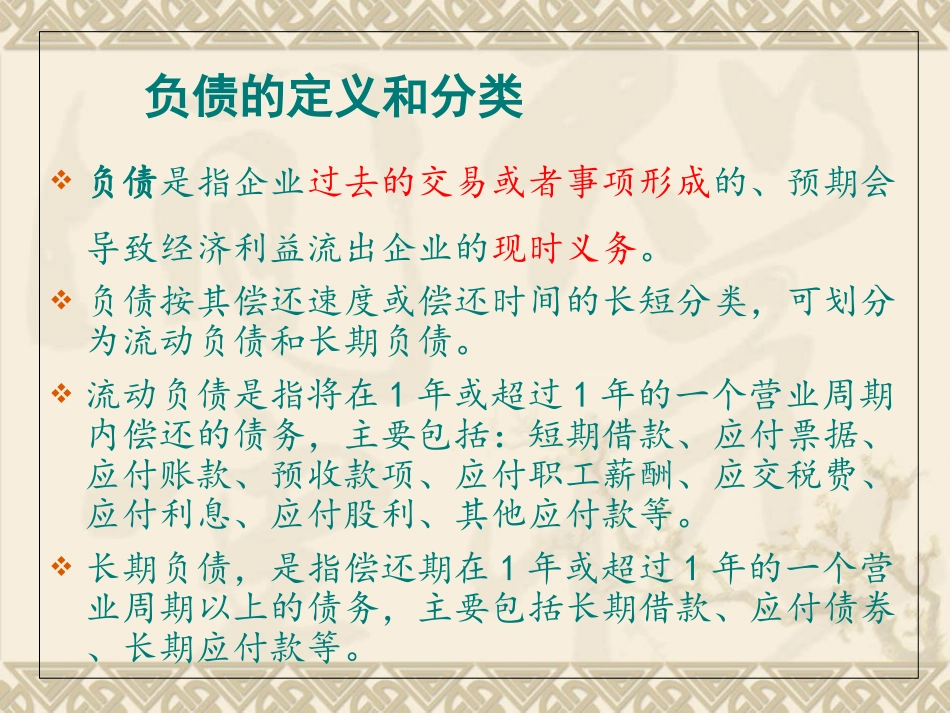

负债的定义和分类负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务

负债按其偿还速度或偿还时间的长短分类,可划分为流动负债和长期负债

流动负债是指将在1年或超过1年的一个营业周期内偿还的债务,主要包括:短期借款、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、应付利息、应付股利、其他应付款等

长期负债,是指偿还期在1年或超过1年的一个营业周期以上的债务,主要包括长期借款、应付债券、长期应付款等

1短期借款短期借款是指企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款

企业应通过“短期借款”科目,核算短期借款的取得及偿还情况

企业从银行或其他金融机构取得短期借款时:借:银行存款贷:短期借款企业一般按月预提短期借款利息费用:借:财务费用贷:应付利息(关键点)(2011年多选)实际支付利息时(一般于每个季末支付):借:应付利息(根据已计提的利息)财务费用(根据未计提的利息)贷:银行存款企业短期借款到期偿还本金时:借:短期借款贷:银行存款【例】2017年1月1日,甲公司向银行借入一笔生产经营用短期借款共计1200000元,期限为9个月,年利率为4%

根据与银行签署的借款协议,该项借款的本金到期后一次归还,利息按季支付,甲公司应编制如下会计分录:1月1:借入短期借款:借:银行存款1200000贷:短期借款12000001月末,计提1月份应付利息:借:财务费用4000贷:应付利息4000本月应计提的利息金额=1200000x4%+12=4000(元)2月末计提2月份利息费用的处理与1月份相同

3月末,支付第一季度银行借款利息:借:财务费用400