CKM 3 详解 分类: 生产成本 2009-09-15 19:35 物料帐里面提供了一个强大的功能,就是物料价格分析,T-CODE 是CKM3,我们可以利用CKM3 的功能针对物料的期初库存、期初差异、本期收货、本期消耗、期末库存和期末差异一览无余

我们先看一个原材料:我们查看的期间是8 月份,可以从期间状态查看到该物料已经执行完了物料帐结算,而且是原材料,只需要执行单层价格确定

可以看到在物料帐结账完成之后,该物料的价格控制变成了V(参与物料帐运行的物料,价格控制在物料帐运行完毕之后会变成V,下期的期初自动变成S)

我们可以看到该物料本期的标准价是23273

54/T,PUP 是24460

64/T,当前的库存时 18

800T,当前的库存金额是PUP*当前的库存=459859

98 元(是期末存货的实际成本)

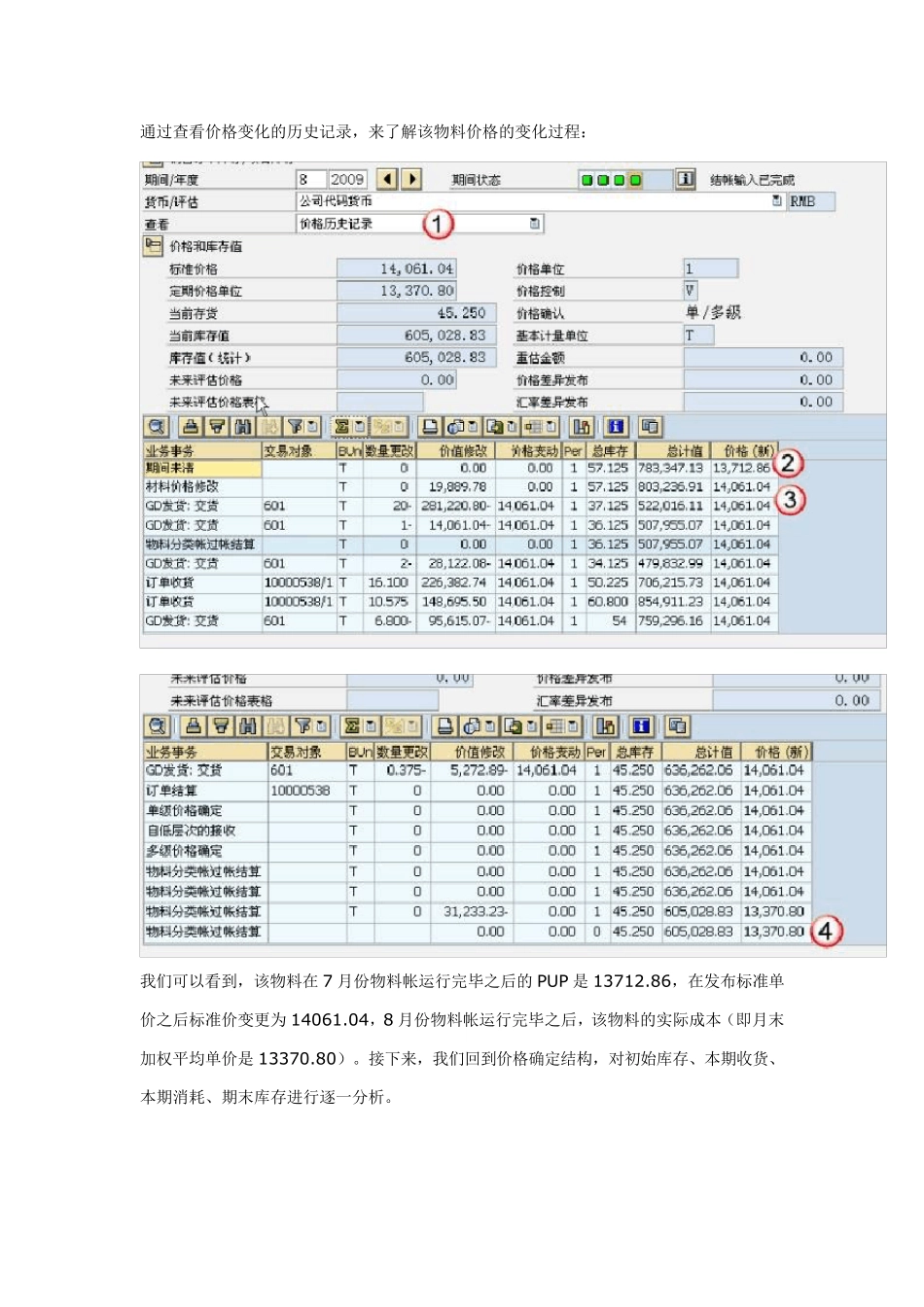

再往下,则可以分析物料的价格变化和库存变化

我们可以看到,物料期初的价格(即 7月底的PUP)是 24460

64/T,以标准价计价的期初库存时 23273

6 = 456141

78,期初库存的差异是 23286

72 元(即本期发布了标准单价之后的期初差异)

可以看到,本期没有收货(如果没有收货而有价格差异,那是发票校验造成的),本期的消耗是 0

8T,期末库存时 18

8T,按照差异在消耗和期末库存之间以数量比例进行分摊,总差异=期初差异+本期收货差异,所以,消耗承担的差异是23286

800+18

800)*0

800 = 950

48,期末库存承担的差异是23286

800+18

800)*18

800=22336

而这个期末差异,将在下个期初作为期初差异,直到发布新的标准价形成新的差异

而在期末运行完物料帐之后,也得到了PUP24460

以上是原材料,下面,我们举一个更复杂的产成品为例来讲解