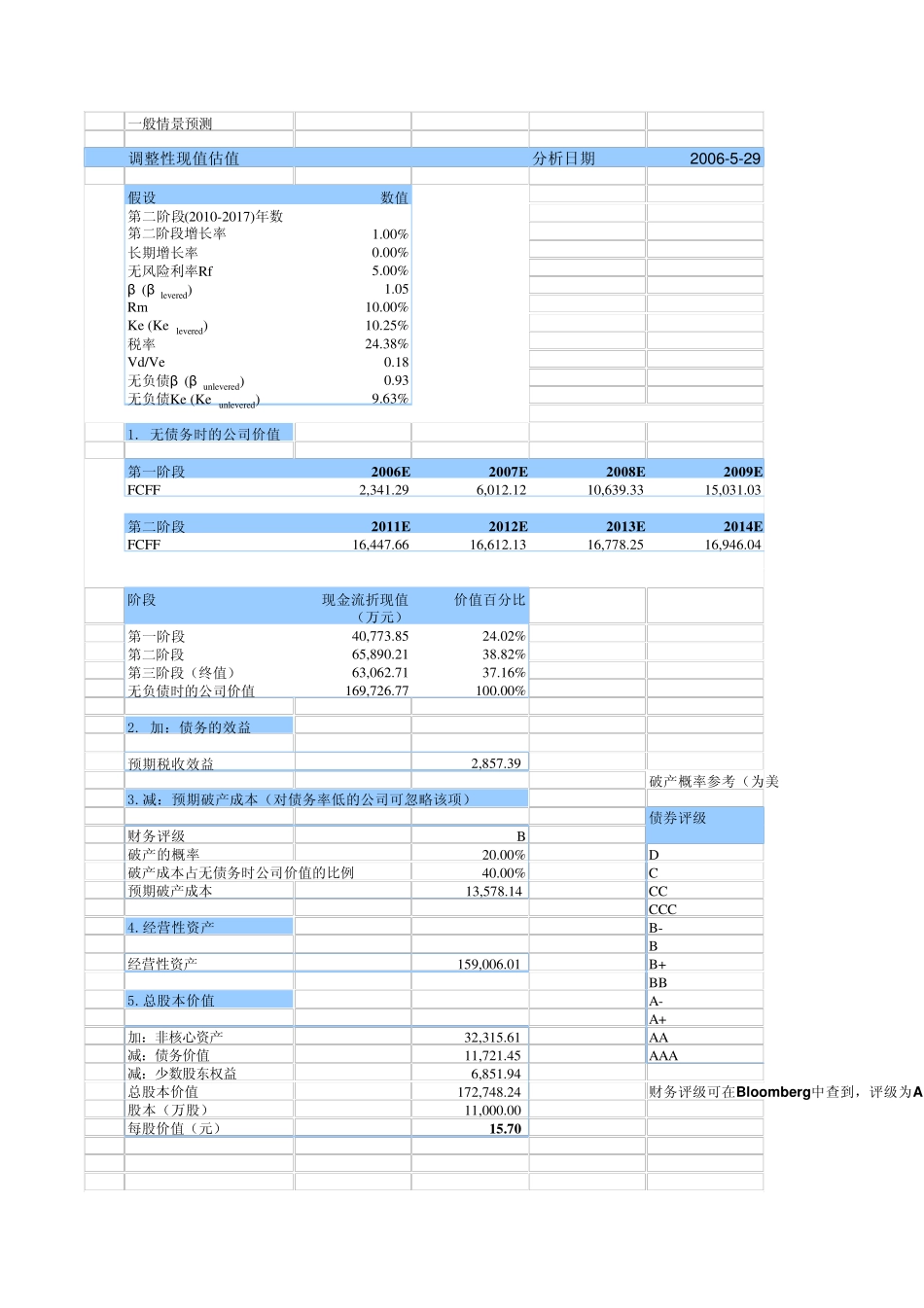

一般情景预测调整性现值估值分析日期2 0 0 6 -5 -2 9假设数值第二阶段(2010-2017)年数8第二阶段增长率1

00%长期增长率0

00%无风险利率Rf5

00%β (β lev ered)1

05Rm10

00%Ke (Ke lev ered)10

25%税率24

38%Vd/Ve0

18无负债β (β u nlev ered)0

93无负债Ke (Ke u nlev ered)9

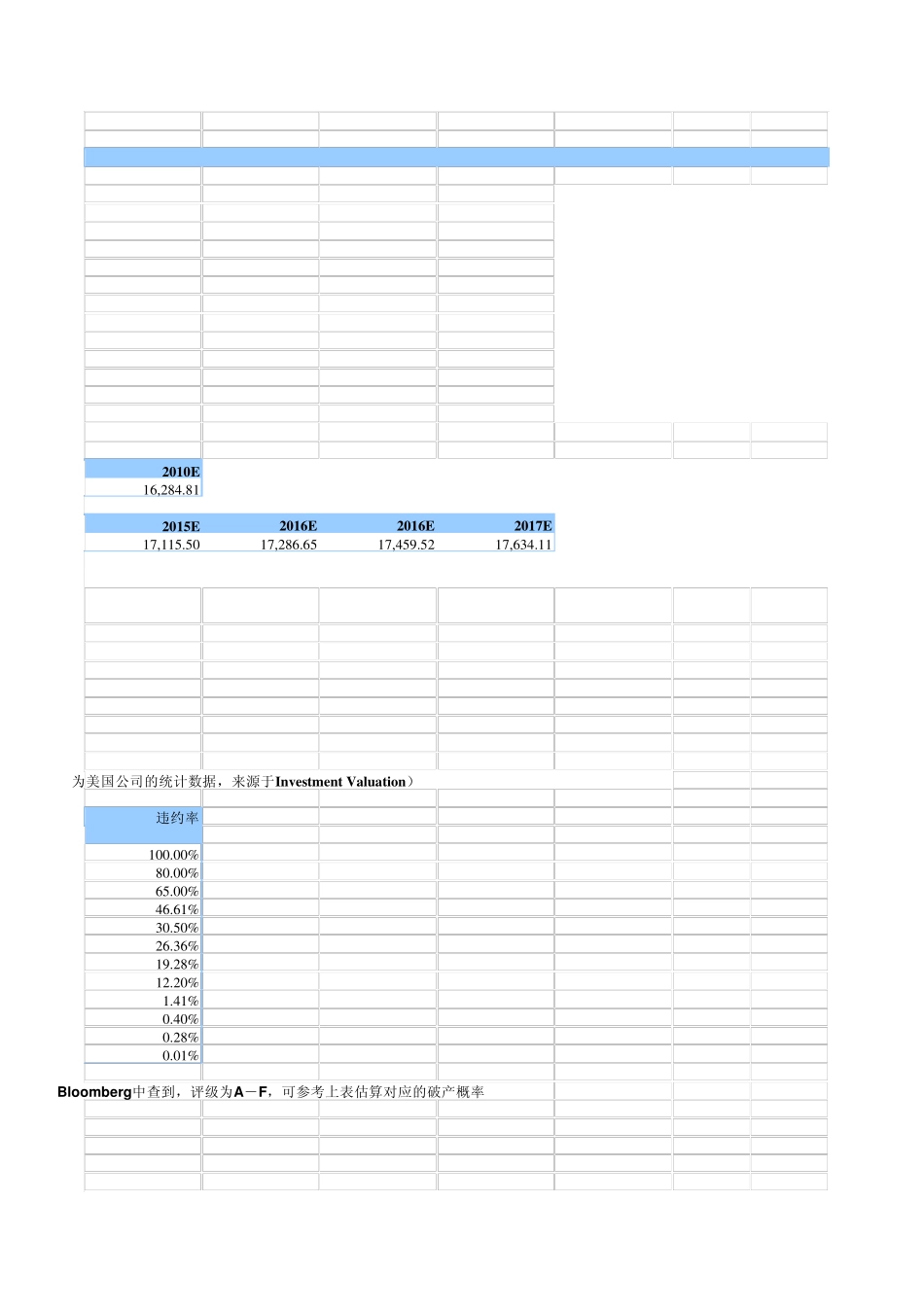

无债务时的公司价值第一阶段2006E2007E2008E2009EFCFF2,341

296,012

1210,639

3315,031

03第二阶段2011E2012E2013E2014EFCFF16,447

6616,612

1316,778

2516,946

04阶段现金流折现值(万元)价值百分比第一阶段40,773

02%第二阶段65,890

82%第三阶段(终值)63,062

16%无负债时的公司价值169,726

加:债务的效益预期税收效益2,857

39破产概率参考(为美3

减:预期破产成本(对债务率低的公司可忽略该项)债券评级财务评级B破产的概率20

00%D破产成本占无债务时公司价值的比例40

00%C预期破产成本13,578

14CCCCC4

经营性资产B-B经营性资产159,006

01B+BB5

总股本价值A-A+加:非核心资产32,315

61AA减:债务价值11,721

45AAA减:少数股东权益6,851

94总股本价值172,748

24财务评级可在Bloomberg中查到,评级为A-股本(万股)11,000

00每股价值(元)15

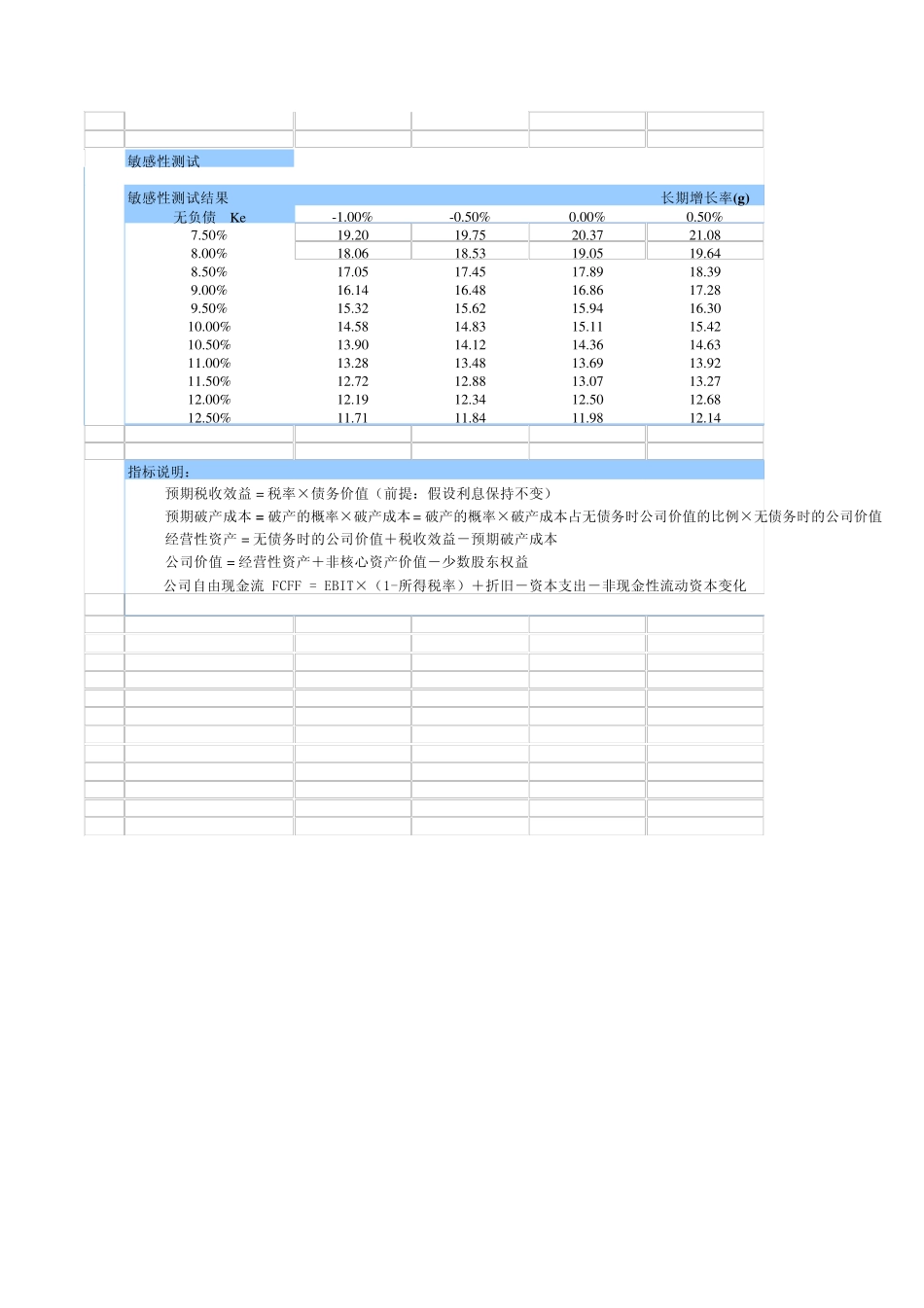

70敏感性测试敏感性测试结果无负债 Ke-1