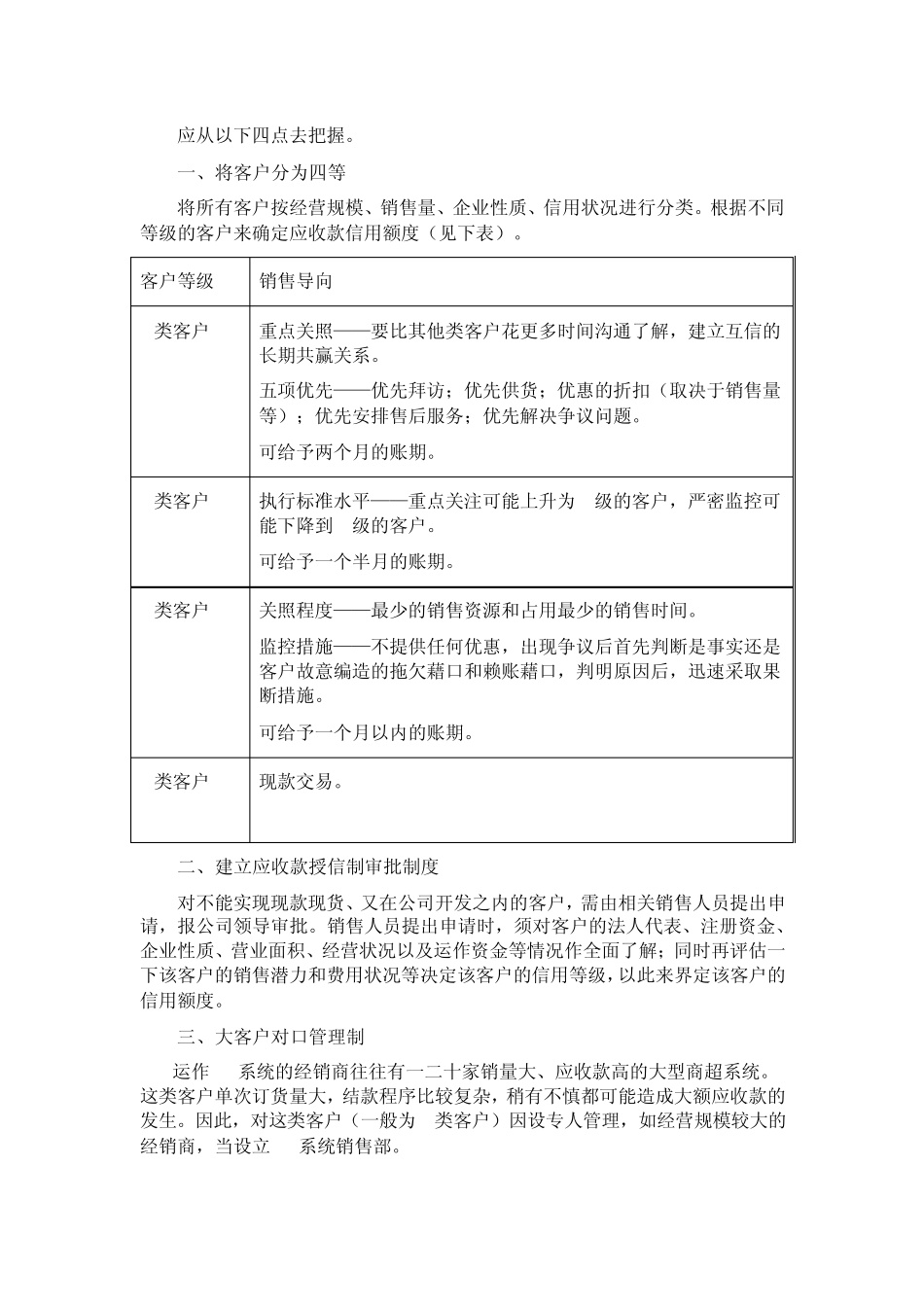

应从以下四点去把握

一、将客户分为四等 将所有客户按经营规模、销售量、企业性质、信用状况进行分类

根据不同等级的客户来确定应收款信用额度(见下表)

客户等级 销售导向 A类客户 重点关照——要比其他类客户花更多时间沟通了解,建立互信的长期共赢关系

五项优先——优先拜访;优先供货;优惠的折扣(取决于销售量等);优先安排售后服务;优先解决争议问题

可给予两个月的账期

B类客户 执行标准水平——重点关注可能上升为A级的客户,严密监控可能下降到 C级的客户

可给予一个半月的账期

C类客户 关照程度——最少的销售资源和占用最少的销售时间

监控措施——不提供任何优惠,出现争议后首先判断是事实还是客户故意编造的拖欠藉口和赖账藉口,判明原因后,迅速采取果断措施

可给予一个月以内的账期

D类客户 现款交易

二、建立应收款授信制审批制度 对不能实现现款现货、又在公司开发之内的客户,需由相关销售人员提出申请,报公司领导审批

销售人员提出申请时,须对客户的法人代表、注册资金、企业性质、营业面积、经营状况以及运作资金等情况作全面了解;同时再评估一下该客户的销售潜力和费用状况等决定该客户的信用等级,以此来界定该客户的信用额度

三、大客户对口管理制 运作 KA系统的经销商往往有一二十家销量大、应收款高的大型商超系统

这类客户单次订货量大,结款程序比较复杂,稍有不慎都可能造成大额应收款的发生

因此,对这类客户(一般为A类客户)因设专人管理,如经营规模较大的经销商,当设立 KA系统销售部

专人管理,一是能充分了解各商超系统的结款流程,保证货款的及时回收;二是能便于与各商超系统建立融洽的合作关系,建立双赢的合作关系;三是专人管理,专人负责,能建立起应收款回笼与绩效考核相挂钩的考核机制

四、应收款的定期梳理 经销商每月至少两次对应收款进行梳理

梳理的目的在于: 一是清晰掌握公司目前的