2012 江冠亨 金宜 2012/5/23 Ex cel VBA金融工程 1 江冠亨 Email: anthonymannix@live

cn 作者序 过去十多年,使用Excel VBA 作为模拟金融模型是十分普遍,新兴投资产遍品层出不穷,投资者大多在不认识的情况下投资该产品上,故此很多都血本无归

特别是在风险管理意识特别差的投资者

本章是以单一的试算表 Excel 作为篮本,并以其 VBA 作为运作核心,用以探讨一些技术上可行的方案,教导读者认清一些欧美新兴产品

从而使读者在投资上能衡量出其投资风险及回报

本章适合的读者要有金融工程,数学模型及金融风险管理智识;当然,读者有一些微积分及矩阵代数的训练更为合适,可以在书中得到一些帮助

我亦尝试在国内网上寻找一些类似的资料或中文书藉,很遗撼的是,并不能找到一本足够达到水平的作品,很多只停留在Excel初级阶段,并不能达到将数学模型应用在实际的世界里运用

其实,在国外己经发展出很多可行方法及 VBA 的程序,我尝试在本书中引入这些技术及智识,使读者能有效的运用这些方法在实际的市场上应用

本章 所 引 用的Excel VBA 程 序 ,如 有 需 要 读 者可 电 邮 索 取

我 的电 邮 地 址 是anthonymannix@live

最后,我需感谢在撰写此书时所受到的帮助

欢迎任何改进的批评和建议,此种回馈将有助我提升此书的品质

2 江冠亨 Email: anthonymannix@live

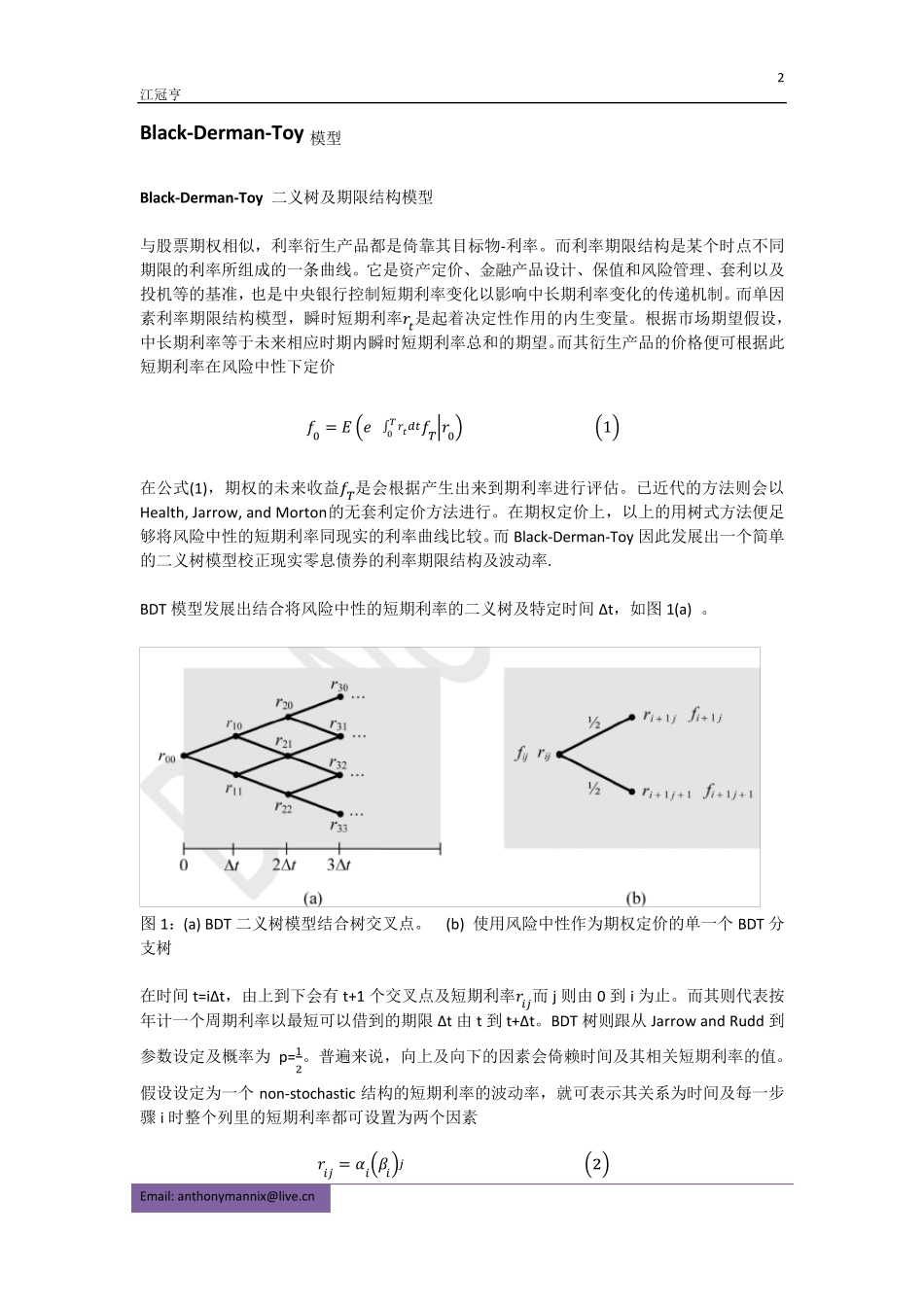

cn Black-Derman-Toy 模型 Black-Derman-Toy 二义树及期限结构模型 与股票期权相似,利率衍生产品都是倚靠其目标物-利率

而利率期限结构是某个时点不同期限的利率所组成的一条曲线

它是资产定价、金融产品设计、保值和风险管理、套利以及投机等的基准,也是中央银行控制短期利率变化以影响中长期利率