房地产业纳税评估模型一、行业概况房地产开发是指房地产开发企业进行的基础设施建设、房屋建设,并转让房地产开发项目或者销售、出租商品房的活动

房地产开发方式可分为自行开发、合作建房、代建工程和提供劳务等,开发产品可分为土地、房屋(商品房、出租房、周转房等)、配套设施(医院、学校、邮电局等)及代建工程,商品房按建筑结构分为砖木结构、砖混结构、框架结构,按室内铺设程度分为毛坯房、成品房、精装房,按开发状态分为现房和期房,按消费对象分为经济适用房和非经济适用房

(一)行业经营特点1.项目审批计划性

2.经营方式多样性

3.开发产品固定性

4.开发周期长

5.资金运作密集性

6、房地产价格构成房地产开发总成本费用是指在开发期内完成房地产产品开发建设所需投入的各项成本费用,主要包括土地费用、前期工程费用、基础设施建设费用、建筑安装工程费用、公共配套设施建设费用、管理费用、财务费用、销售费用、开发期税费、其他费用等

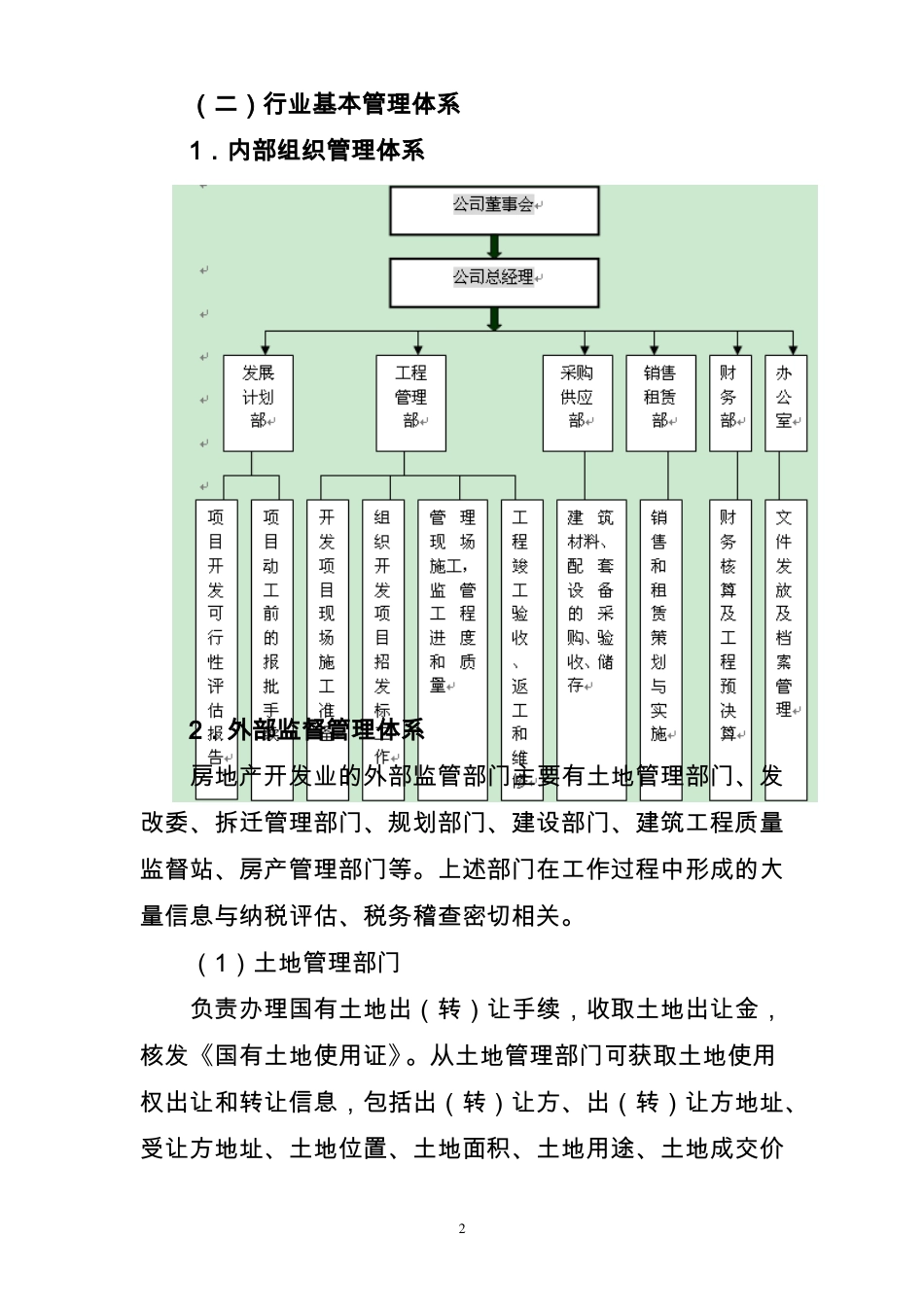

1(二)行业基本管理体系1.内部组织管理体系2.外部监督管理体系房地产开发业的外部监管部门主要有土地管理部门、发改委、拆迁管理部门、规划部门、建设部门、建筑工程质量监督站、房产管理部门等

上述部门在工作过程中形成的大量信息与纳税评估、税务稽查密切相关

(1)土地管理部门负责办理国有土地出(转)让手续,收取土地出让金,核发《国有土地使用证》

从土地管理部门可获取土地使用权出让和转让信息,包括出(转)让方、出(转)让方地址、受让方地址、土地位置、土地面积、土地用途、土地成交价2格、转让金额,是审核土地出(转)让金的依据

(2)发改委负责开发项目的立项审批

从发改委可获取开发项目的批准文号、建设单位、批复项目、投资概算、建设地址、项目备案号等信息

(3)拆迁管理部门(拆迁办公室)负责审查颁发《房屋拆迁许可证》,审查、备案开发企业与拆迁方签订的《房屋拆迁安置补偿协议》

《房屋拆迁安置补