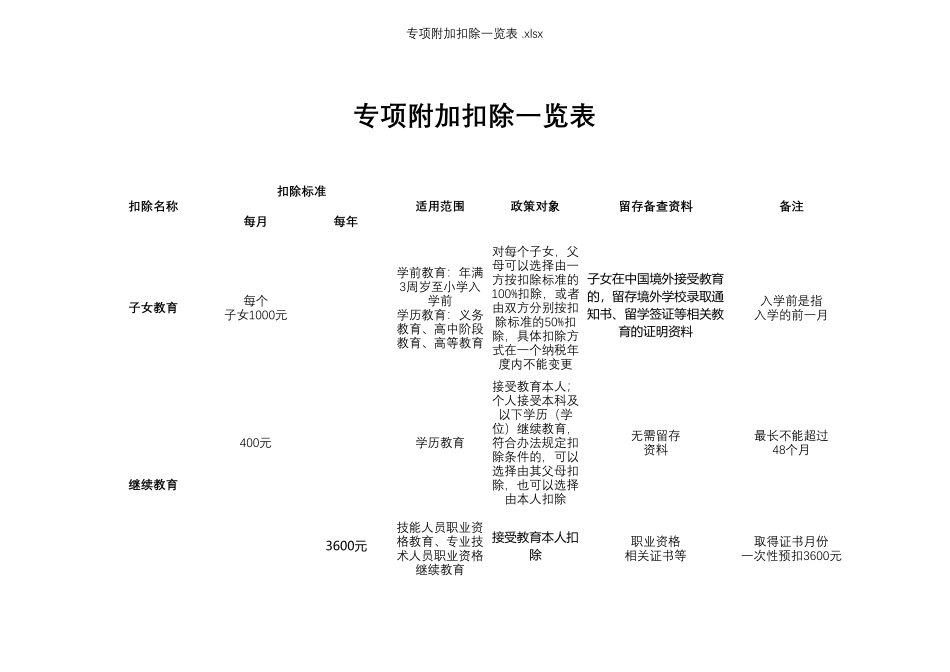

专 项 附 加 扣 除 一 览 表

xlsx每 月每 年子 女 教 育每 个子 女 1000元学 前 教 育 : 年 满3周 岁 至 小 学 入学 前学 历 教 育 : 义 务教 育 、 高 中 阶 段教 育 、 高 等 教 育对 每 个 子 女 , 父母 可 以 选 择 由 一方 按 扣 除 标 准 的100%扣 除 , 或 者由 双 方 分 别 按 扣除 标 准 的 50%扣除 , 具 体 扣 除 方式 在 一 个 纳 税 年度 内 不 能 变 更子 女 在 中 国 境 外 接 受 教 育的 , 留 存 境 外 学 校 录 取 通知 书 、留 学 签证等相关教育 的 证明资料入 学 前 是 指入 学 的 前 一 月400元学 历 教 育接 受 教 育 本 人 ;个 人 接 受 本 科 及以 下 学 历 ( 学位 ) 继 续 教 育 ,符 合 办 法 规 定 扣除 条 件 的 , 可 以选 择 由 其 父 母 扣除 , 也 可 以 选 择由 本 人 扣 除无 需 留 存资 料最 长 不 能 超 过48个 月3600元技 能 人 员 职 业 资格 教 育 、 专 业 技术 人 员 职 业 资 格继 续 教 育接 受 教 育 本人扣除职 业 资 格相 关 证 书 等取 得 证 书 月 份一 次 性 预 扣 3600元专 项 附 加 扣 除 一览表备注继续教 育扣 除 名称扣 除 标准适用范围政策对象留存备查资料专 项 附 加 扣 除 一 览 表

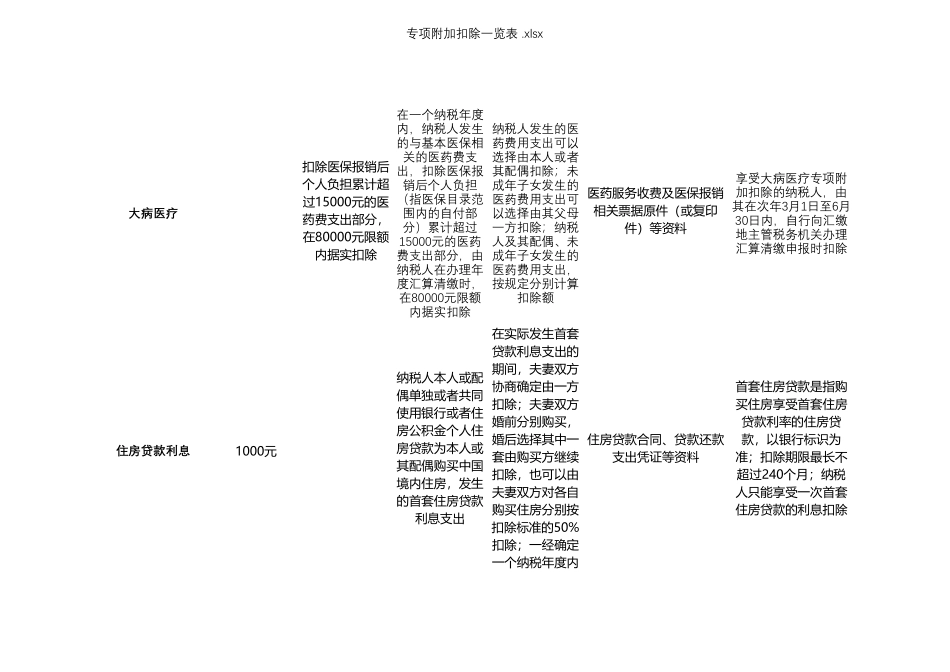

xlsx大 病 医 疗扣 除 医 保 报 销 后个 人 负 担 累 计 超过 15000元 的 医药 费 支 出 部 分 ,在 80000元 限 额内 据 实 扣 除在 一 个 纳 税 年 度内 , 纳 税 人 发 生的 与 基 本 医 保 相关 的 医 药 费 支出 , 扣 除 医 保 报销 后 个 人 负 担( 指 医 保 目