企业偿债能力分析 偿债能力是企业对到期债务清偿的能力或现金保证程度

企业在生产经营过程中,为了弥补自身资金不足就要对外举债

举债经营的前提必须是能够按时偿还本金和利息,否则就会使企业陷入困境甚至危及企业的生存

导致企业破产的最根本、最直接的原因是企业不能偿还到期债务

因此,通过偿债能力分析,使债权人和债务人双方都认识到风险的存在和风险的大小,债权人可以此做出是否贷款的决策,债务人可以了解自己的财务状况和偿债能力的大小,进而为下一步的资金安排或资金筹措做出决策分析

企业的偿债能力按其债务到期时间的长短分为短期偿债能力和长期偿债能力

一、短期偿债能力的分析 短期偿债能力是指一个企业以其流动资产支付流动负债的能力

一个企业的短期偿债能力大小,要看流动资产和流动负债的多少和质量状况

流动资产的质量是指其“流动性”即转换成现金的能力,包括是否能不受损失地转换为现金以及转换需要的时间

对于流动资产的质量应着重理解以下三点: 第一,资产转变成现金是经过正常交易程序变现的

第二,流动性的强弱主要取决于资产转换成现金的时间和资产预计出售价格与实际出售价格的差额

第三,流动资产的流动性期限在1 年以内或超过1 年的一个正常营业周期

流动负债也有“质量”问题

一般说来,企业的所有债务都是要偿还的,但是并非所有债务都需要在到期时立即偿还,债务偿还的强制程度和紧迫性被视为负债的质量

一般的,将流动资产与流动负债的数量进行对比,可以初步看出企业的短期偿债能力

在对比分析中采用的指标主要有营运资金、流动比率、速动比率、现金比率和现金流量比率

但在评价这些指标时,必须同时关注流动资产和流动负债的质量状况

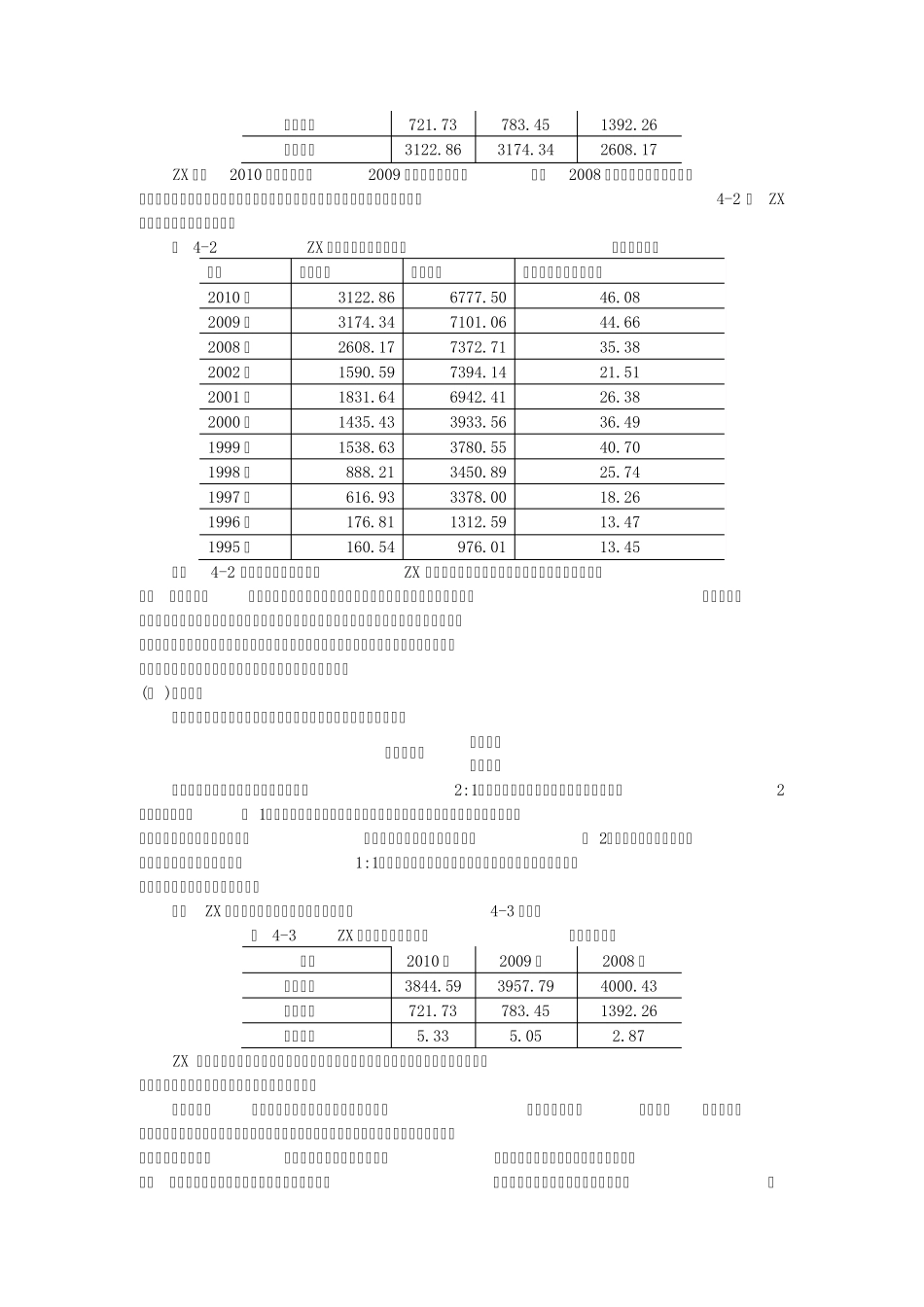

(一 )营运资金 营运资金是指企业可长期自由支配使用的流动资金,也就是企业在某一时点所拥有的流动资产与流动负债的差额,是反映企业短期偿债能力的绝对数指标

其计算公式为: 营运资金=流动资产