企业所得税年度申报表填报说明 一、年度申报时间 企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税申报表,并汇算清缴,结清应缴应退税款;即申报期为 1月 1日至 5月 31日

二、年度申报范围 企业所得税纳税人,包括查账征收和核定征收两种方式进行预缴的纳税人(查账征收进行 A类报表的申报,核定征收则进行 B类报表的申报)

但不包括外地企业在杭分支机构(不具有法人资格,即只在四个季度通过分配表进行预缴,但不需进行汇算清缴)

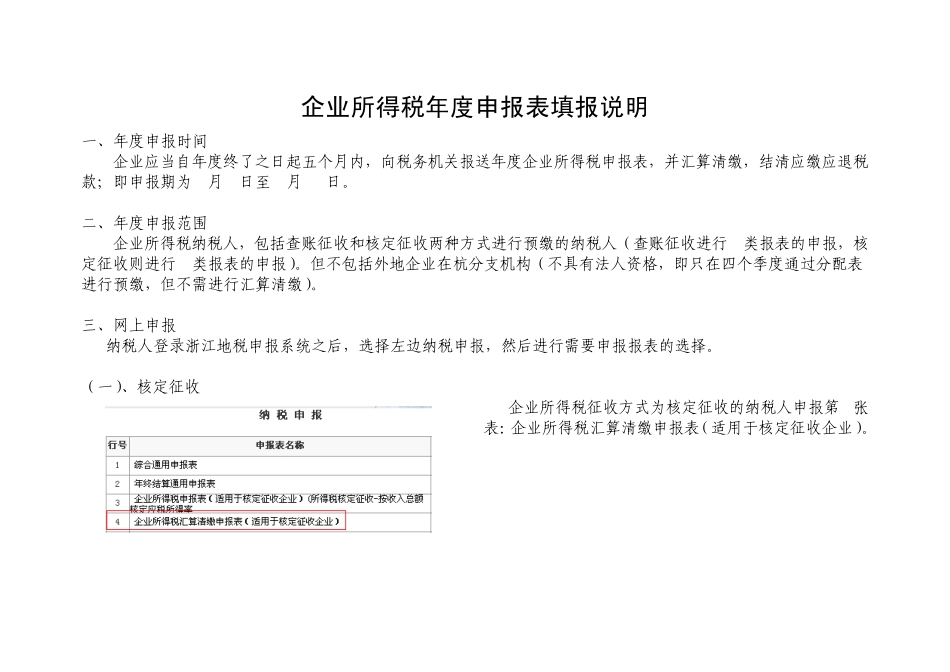

三、网上申报 纳税人登录浙江地税申报系统之后,选择左边纳税申报,然后进行需要申报报表的选择

(一)、核定征收 企业所得税征收方式为核定征收的纳税人申报第 4张表:企业所得税汇算清缴申报表(适用于核定征收企业)

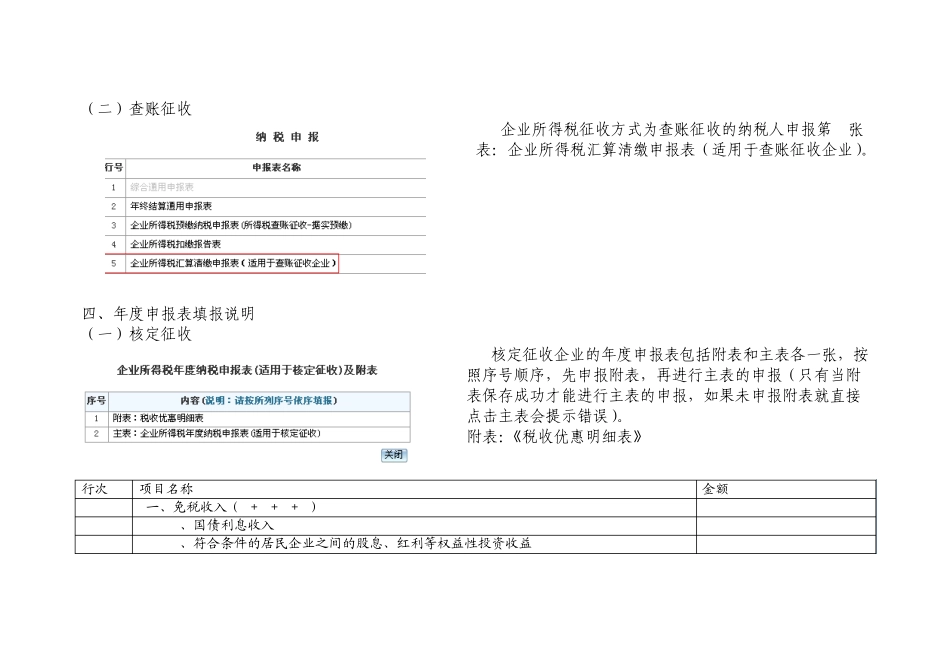

(二)查账征收 企业所得税征收方式为查账征收的纳税人申报第5张表:企业所得税汇算清缴申报表(适用于查账征收企业)

四、年度申报表填报说明 (一)核定征收 核定征收企业的年度申报表包括附表和主表各一张,按照序号顺序,先申报附表,再进行主表的申报(只有当附表保存成功才能进行主表的申报,如果未申报附表就直接点击主表会提示错误)

附表:•税收优惠明细表‣ 行次 项目名称 金额 1 一、免税收入(2+3+4+5) 2 1、国债利息收入 3 2、符合条件的居民企业之间的股息、红利等权益性投资收益 4 3、符合条件的非营利组织的收入 5 4、其他 6 二、减计收入(7+8) 7 1、企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入 8 2、其他 9 三、减免税合计(10+11+12+13) 10 (一)符合条件的小型微利企业 10 (一)国家需要重点扶持的高新技术企业 11 (二)民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分 12 (三)过渡期税收优惠 13 (四)其他 14 四、创业投资企业抵扣的应纳税所得额 15