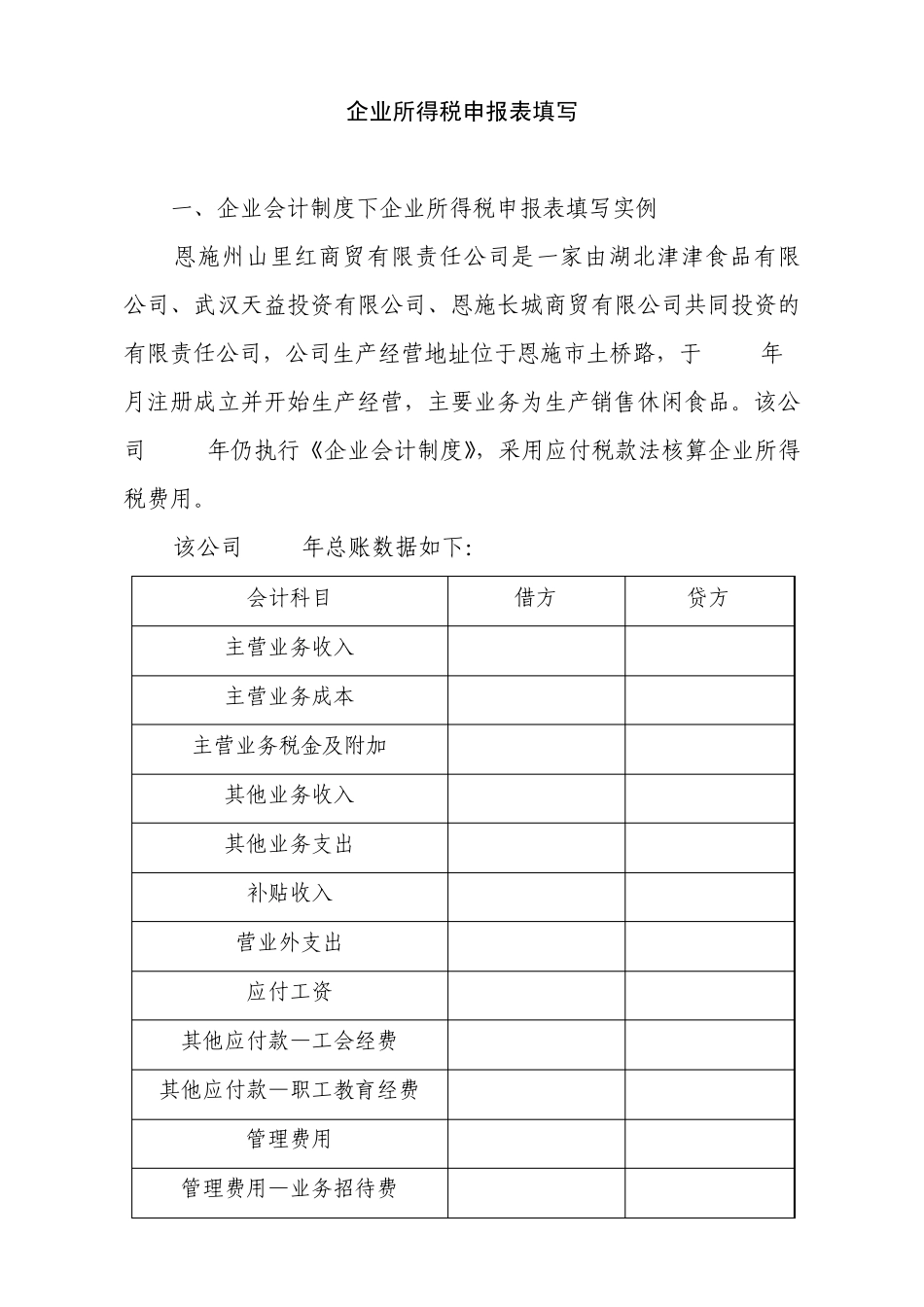

企业所得税申报表填写 一、企业会计制度下企业所得税申报表填写实例 恩施州山里红商贸有限责任公司是一家由湖北津津食品有限公司、武汉天益投资有限公司、恩施长城商贸有限公司共同投资的有限责任公司,公司生产经营地址位于恩施市土桥路,于2003年3月注册成立并开始生产经营,主要业务为生产销售休闲食品

该公司2009年仍执行《企业会计制度》,采用应付税款法核算企业所得税费用

该公司2009年总账数据如下: 会计科目 借方 贷方 主营业务收入 121200000

00 121200000

00 主营业务成本 61440000

00 61440000

00 主营业务税金及附加 911000

00 911000

00 其他业务收入 888000

00 888000

00 其他业务支出 204240

00 204240

00 补贴收入 100000

00 100000

00 营业外支出 518000

00 518000

00 应付工资 9888000

00 9888000

00 其他应付款—工会经费 197760

00 197760

00 其他应付款—职工教育经费 247200

00 管理费用 4332000

00 4332000

00 管理费用—业务招待费 402000

00 402000

00 管理费用—坏账准备 30000

00 30000

00 销售费用 18180000

00 18180000

00 销售费用—广告宣传费 17044000

00 17044000

00 财务费用 363600

00 363600

00 固定资产—房屋建筑物 198000000

00 固定资产—机器设备 96000000

00 固定资产—电子设备 48000000

00 累计折旧—房屋建筑物 8910000

00 累计折旧—机器设备 8640000

00 累计折旧—电子设备 14400000