企业所得税纳税筹划案例 企业所得税是对企业生产经营所得和其他所得征收的一种税

企业所得税的轻重、多寡,直接影响税后净利的多少,关系到企业的切身利益

因此,企业所得税是节税筹划的重点

一、免于计入收入总额的节税 1.利用计提固定资产折旧减轻税负

(1)折旧年限的确定:缩短折旧年限有利于加速成本的收回,可以使后期成本费用前移,从而使前期的会计利润后移,在税率稳定的情况下,所得税的延期缴纳,相当于向国家取得了一笔无息贷款

[例15]某外商投资企业有一辆价值500000 元的货车,残值按原价的4%估算,估计适用年限为8 年,按直接法计提折旧额如下: 500000×(1-4%)/8=60000(元) 假定该企业资金成本为10%,则折旧额节约所得税支出折合现值如下: 60000×33%×5.335=105633(元) 如果将折旧期限缩短为6 年

则年折旧额如下: 500000×(1-4%)/6=80000(元) 因折旧而节约所得税支出,折合为现值如下: 80000×33%×4.355=114972(元) 尽管折旧期限的改变,并未从数字上影响到企业所得税税负的总和,但考虑到资金的时间价值,后者对企业更为有利

当税率发生变动时,延长折旧期限也可节税

[例16]上述 企业享 受 国家“ 免 二 减三 ” 的优 惠 政 策 ,如果货车为该企业第一个 获 利年度 购 入 ,而折旧年限为8 年或 6 年,那 么 ,哪 一个 折旧方 案更有利于企业的节税

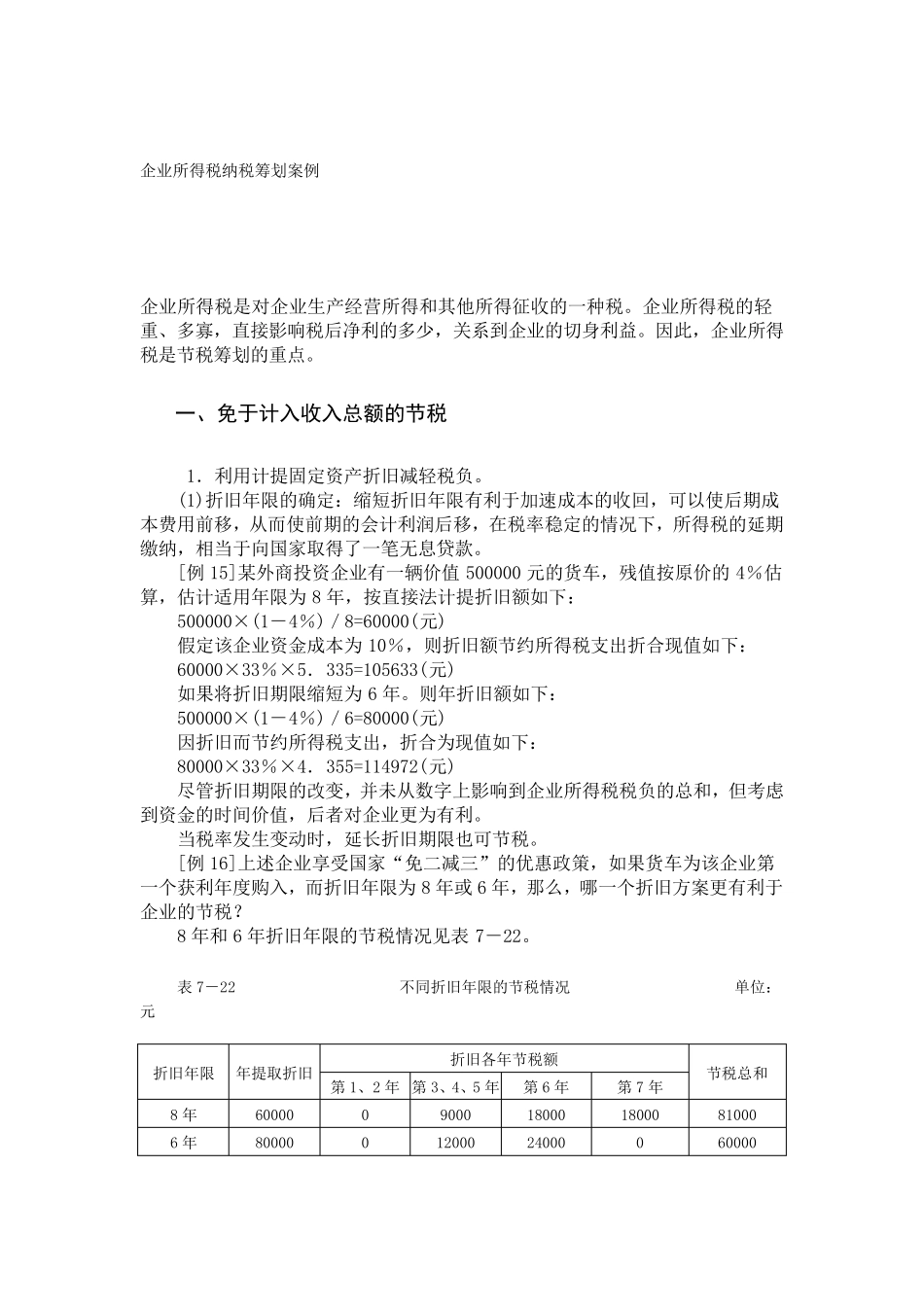

8 年和6 年折旧年限的节税情况见 表7-22

表 7-22 不 同 折旧年限的节税情况 单 位 :元 折旧年限 年提取折旧 折旧各 年节税额 节税总和 第 1、2 年 第 3、4、5 年 第 6 年 第 7 年 8 年 60000 0 9000 18000 18000 81000 6 年 80000 0 12000 24000 0