企业筹资案例分析 张善 会计2 班 2009201698 第一部分:问题回答 一、风险分析 (1)问题回答: 1)什么是财务风险 答:财务风险是指企业经营活动中与企业资本结构、筹资等有关的风险,尤其是指在筹资活动中利用财务杠杆可能导致企业权益资本所有者收益下降的风险,甚至可能导致企业破产的风险

财务风险是企业在财务管理过程中必须面对的一个现实问题,财务风险是客观存在的,企业管理者对财务风险只有采取有效措施来降低风险,而不可能完全消除风险

2)哪些财务指标可以衡量公司的财务风险

答:能够衡量公司财务风险的财务指标有:财务风险系数(=EBIT /(EBIT -I))、流动比率、速动比率、总资产周转率、销售净利率、资产负债率、权益乘数、存货周转率、应收账款周转率、现金流量指标等

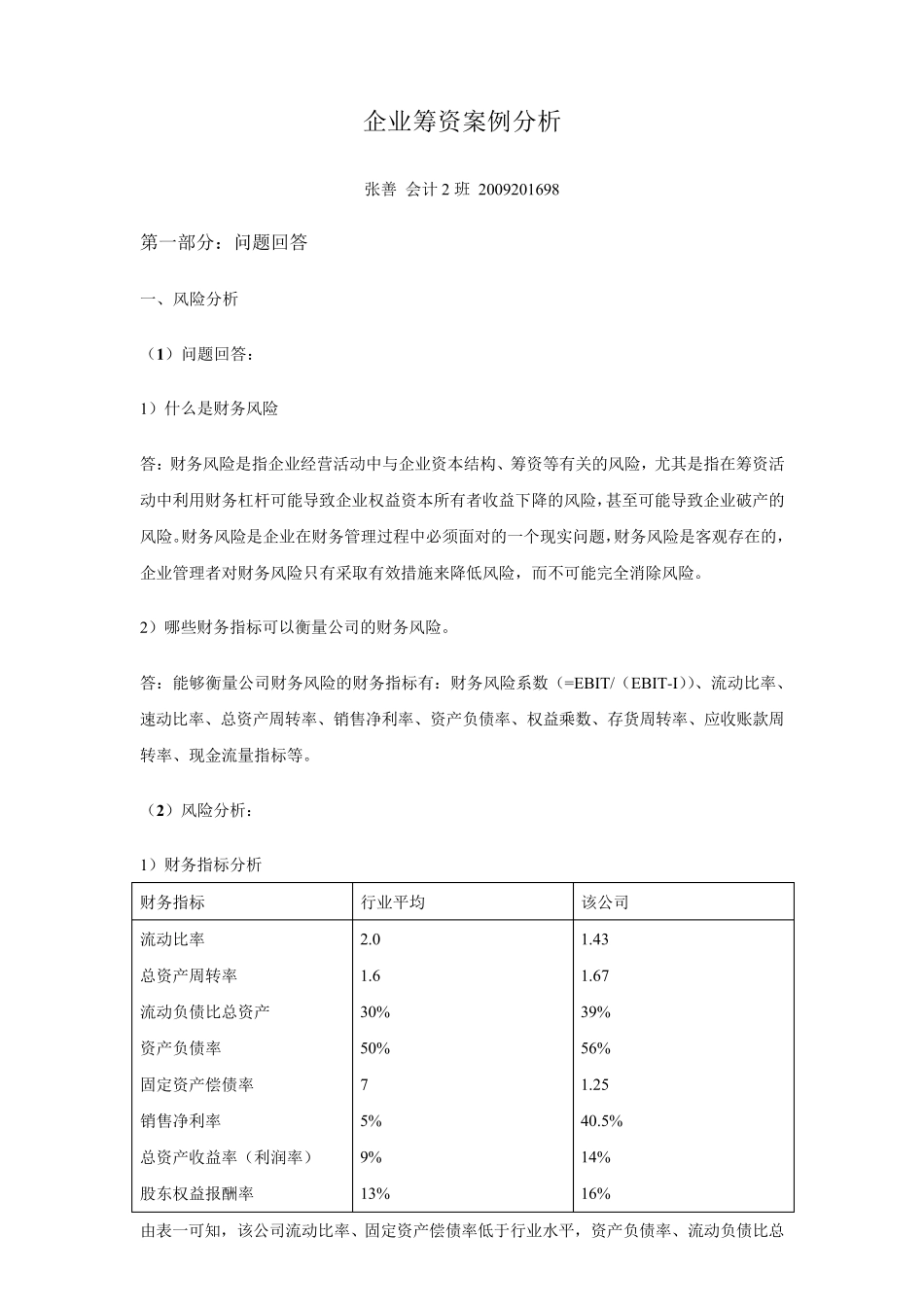

(2)风险分析: 1)财务指标分析 财务指标 行业平均 该公司 流动比率 总资产周转率 流动负债比总资产 资产负债率 固定资产偿债率 销售净利率 总资产收益率(利润率) 股东权益报酬率 2

6 30% 50% 7 5% 9% 13% 1

67 39% 56% 1

5% 14% 16% 由表一可知,该公司流动比率、固定资产偿债率低于行业水平,资产负债率、流动负债比总资产高于行业水平,说明了一下三个方面的问题: 首先,明星公司债务较多,财务风险较大,如果此时增加债务筹资,将进一步扩大财务风险; 其次,若采用股权筹资方式,长期债务与净资产比例将好转,能够完善企业的资本结构,达到行业标准,因此,明星公司应当将一些短期债务变成长期债务,并适当增加股权资本比例; 最后,明星公司的获利能力较强

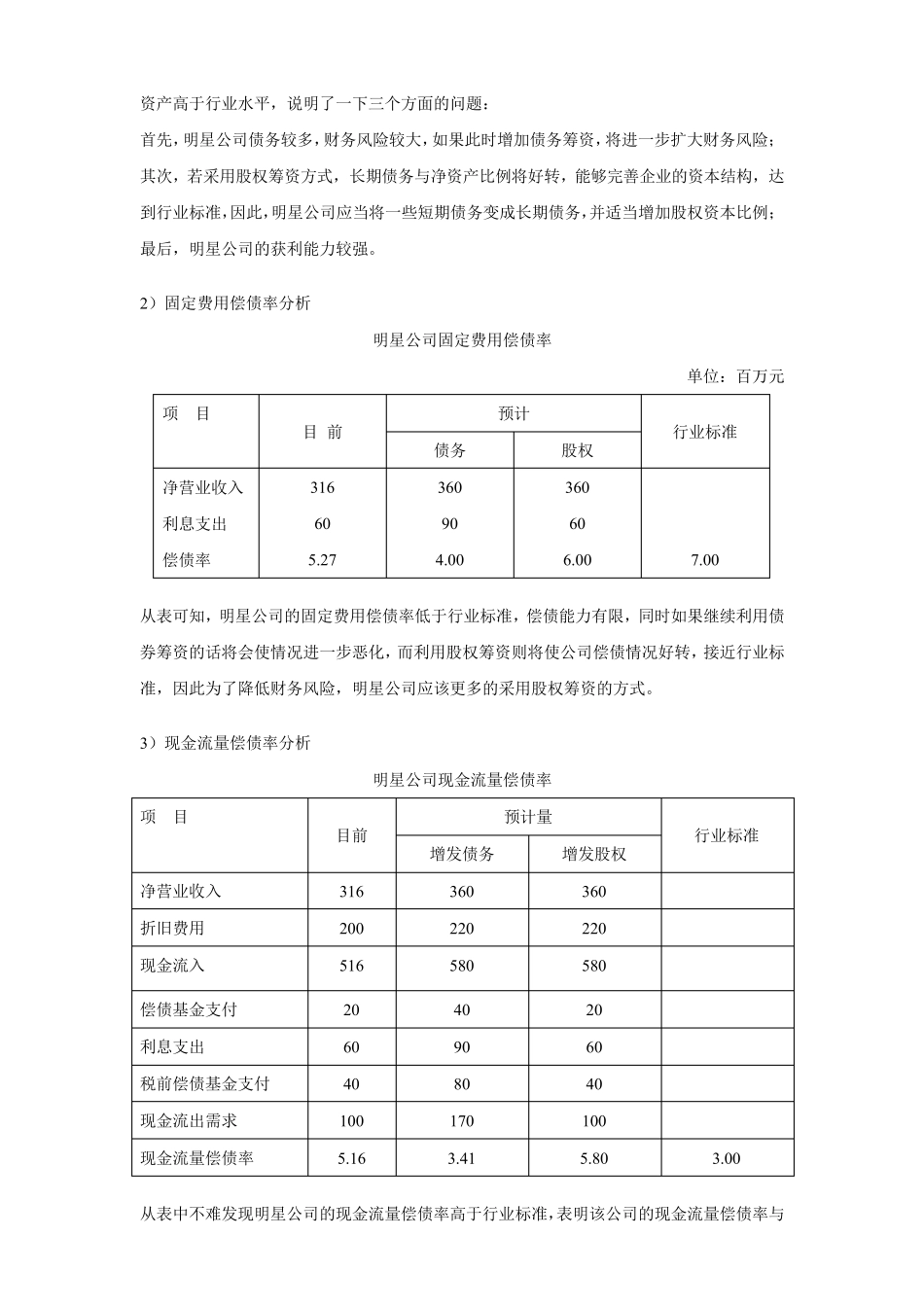

2)固定费用偿债率分析 明星公司固定费用偿债率 单位:百万元 项 目 目 前 预计 行业标准 债务 股权 净营业收入 利息支出 偿债率 316 60 5

27 360 90 4

00 360