例 一 : ART 公 司 生 产 三 种 电 子 产 品 , 分 别 是 产 品 X、 产 品 Y、 产 品 Z

产 品 X 是 三种 产 品 中 工 艺 最 简 单 的 一 种 , 公 司 每 年 销 售10000 件 ;产 品 Y 工 艺 相 对 复 杂 一 些 ,公 司 每 年 销 售20000 件 , 在 三 种 产 品 中 销 量 最 大 ; 产 品 Z 工 艺 最 复 杂 , 公 司 每 年销 售4000 件

公 司 设 有 一 个 生 产 车 间 , 主 要 工 序 包 括 零 部 件 排 序 准 备 、 自 动 插件 、 手 工 插 件 、 压 焊 、 技 术 冲 洗 及 烘 干 、 质 量 检 测 和 包 装

原 材 料 和 零 部 件 均 外购

ART 公 司 一 直 采 用 传 统 成 本 计 算 法 计 算 产 品 成 本

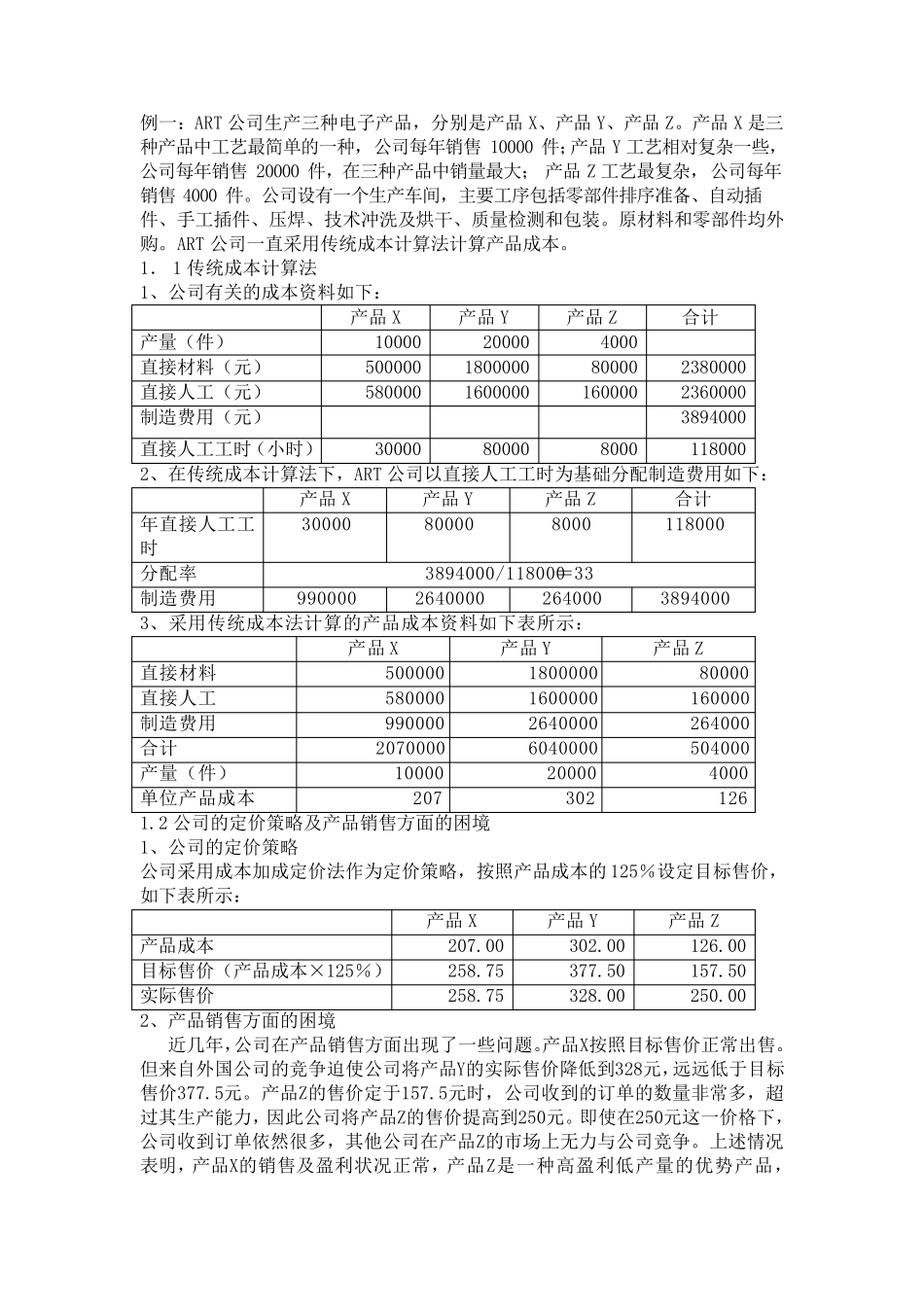

1. 1 传 统 成 本 计 算 法 1、 公 司 有 关 的 成 本 资 料 如 下 : 产 品 X 产 品 Y 产 品 Z 合 计 产 量 ( 件 ) 10000 20000 4000 直 接 材 料 ( 元 ) 500000 1800000 80000 2380000 直 接 人 工 ( 元 ) 580000 1600000 160000 2360000 制 造 费 用 ( 元 ) 3894000 直 接 人 工 工 时 ( 小 时 ) 30000 80000 8000 118000 2、 在 传 统 成 本 计 算 法 下 , ART 公 司 以 直 接 人 工 工 时 为 基 础 分 配 制 造 费 用 如 下 : 产 品 X 产 品 Y 产 品 Z 合 计 年 直 接 人 工 工时 30000 80000 8000 118000 分 配 率 3894000/118000= 33 制 造 费 用 99