可转债市场的现状、问题及建议ConvertibleBondMarket:CurrentStatus,ProblemsandSuggestions可转换公司债券(以下简称“可转债”)是一种内含多种期权的固定收益证券

历史上,第一只可转债是由美国的Rome,WatertownandOgdensburgRailroad 公司于 1874 年发行的;该只可转债的到期时间长达 30 年,票面利率为 7%

我国的第一只可转债是由中国宝安集团于 1992 年 11 月 19 日发行的“宝安转债(125009)”,自此我国可转债市场正式拉开了发展序幕

截至 2020 年,我国可转债的融资规模达 2428

5 亿元,在经历了 28 年的发展之后,我国可转债市场已初具规模,已成长为我国资本市场最重要的再融资工具之一,为上市公司经营规模的扩大和行业竞争力的提升做出了非常重要的贡献

我国可转债市场的发展现状1992 年,我国第一只可转债——“宝安转债”成功发行,融资 5 亿元

“宝安转债”的成功发行正式拉开了我国可转债市场发展的序幕

随后五年间,我国并没有再发行新的可转债,直到 1998 年才又开始了新的发行

自此之后,我国可转债的发行数量逐年增加,其在再融资市场中的作用也开始逐渐显现

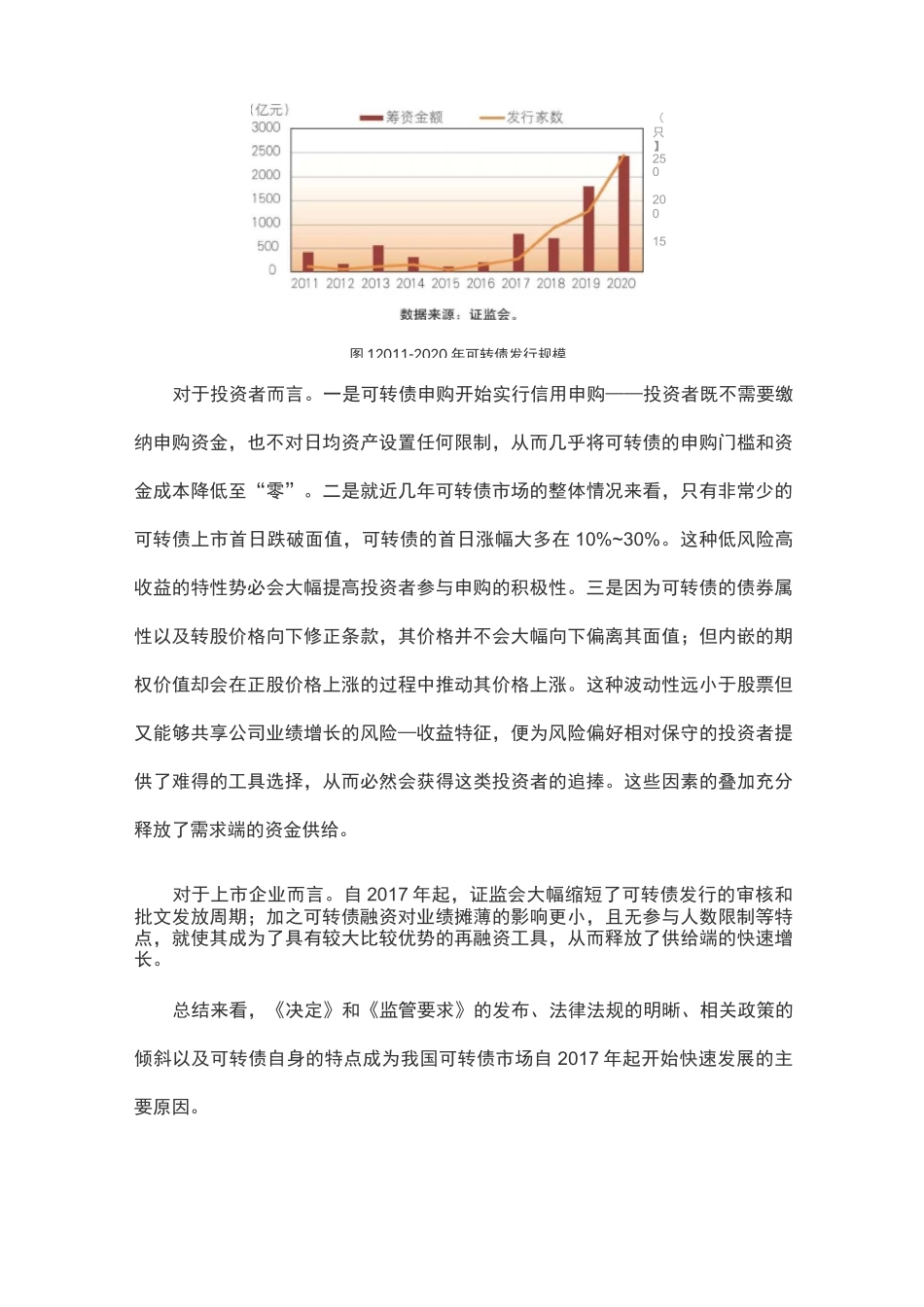

由图 1 可以看出,在 2017 年之前,我国可转债的融资规模并不大:2009~2016 年可转债的平均融资规模只有 312

49 亿元,最高的 2013 年也只有 551

31 亿元;但在 2017 年之后,尤其是 2019 年之后,我国可转债的融资规模快速上升,2020 年更是达到了创纪录的 2428

5 亿元,远超配股的筹资规模,成为上市公司最重要的再融资工具之一

可转债快速发展的原因在 2017 年之前,定向增发是上市企业首选的再融资工具

但在之前的监管环境之下,上市企业存在过度融资倾向,定向增发的定价机制