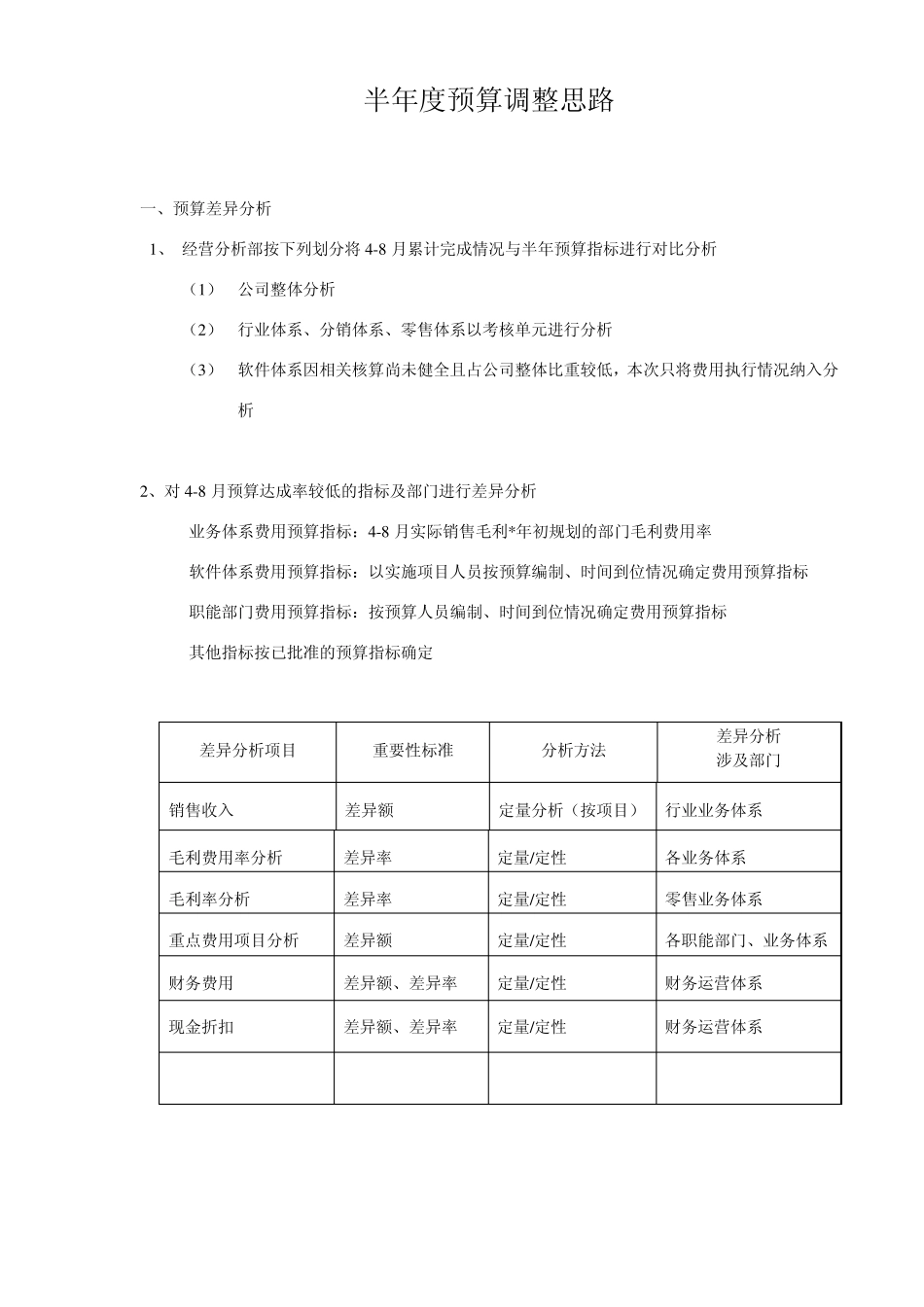

半年度预算调整思路 一、预算差异分析 1 、 经营分析部按下列划分将 4 -8 月累计完成情况与半年预算指标进行对比分析 (1 ) 公司整体分析 (2 ) 行业体系、分销体系、零售体系以考核单元进行分析 (3 ) 软件体系因相关核算尚未健全且占公司整体比重较低,本次只将费用执行情况纳入分析 2 、对 4 -8 月预算达成率较低的指标及部门进行差异分析 业务体系费用预算指标:4 -8 月实际销售毛利*年初规划的部门毛利费用率 软件体系费用预算指标:以实施项目人员按预算编制、时间到位情况确定费用预算指标 职能部门费用预算指标:按预算人员编制、时间到位情况确定费用预算指标 其他指标按已批准的预算指标确定 差异分析项目 重要性标准 分析方法 差异分析 涉及部门 销售收入 差异额 定量分析(按项目) 行业业务体系 毛利费用率分析 差异率 定量/定性 各业务体系 毛利率分析 差异率 定量/定性 零售业务体系 重点费用项目分析 差异额 定量/定性 各职能部门、业务体系 财务费用 差异额、差异率 定量/定性 财务运营体系 现金折扣 差异额、差异率 定量/定性 财务运营体系 二、预算调整 1、 调整原则 公司总体控制水平:净利润指标必须达成年度预算 行业、分销、零售业务体系:收入、毛利率、费用可与预算存在偏差但贡献毛益必须达成年度预算

职能部门:费用必须控制在预算范围内 2、 总体调整思路: A、根据上半年实际完成情况及预算差异分析

并针对市场实际状况,预测下半年的销售额、毛利率

a、行业业务体系以客户为单位按项目进行预算 b、分销业务体系按产品为单位进行预算 c、零售业务体系以店面为单位(注:列示主要产品预算)进行预算 B、各业务体系按 4-8 月实际毛利额加上下半年预算的毛利额

乘以年初批准预算费用毛利率确定全年可用费用额

减去上半年实际发生费用,确定下半年可用费用总额