精品文档---下载后可任意编辑资金增长最快的投资比例是对数投资组合理论要解决的问题

凡是学过金融的都会知道 Markowitz1952 年开创的投资组合理论,但是知道对数最优组合理论的人就少多了

但是,大凡专业的赌徒或投机客,都会对这一理论有一些了解

1956 年美国贝尔实验室工程师小 Kelly 的一篇文章开创了这一理论,著名的 Kelly公式由此诞生,并奠定了 Kelly 赌法(Kelly betting)的理论基础

我以前曾经介绍过 Kelly 公式以及比 Kelly 公式更一般的使资金增长最快的投资比例公式

现在对于对数投资组合理论有了更多的认识,需要做个系统整理,既是进一步梳理思路,也与大家沟通

这是一个非常值得学习讨论、直至应用自如的理论

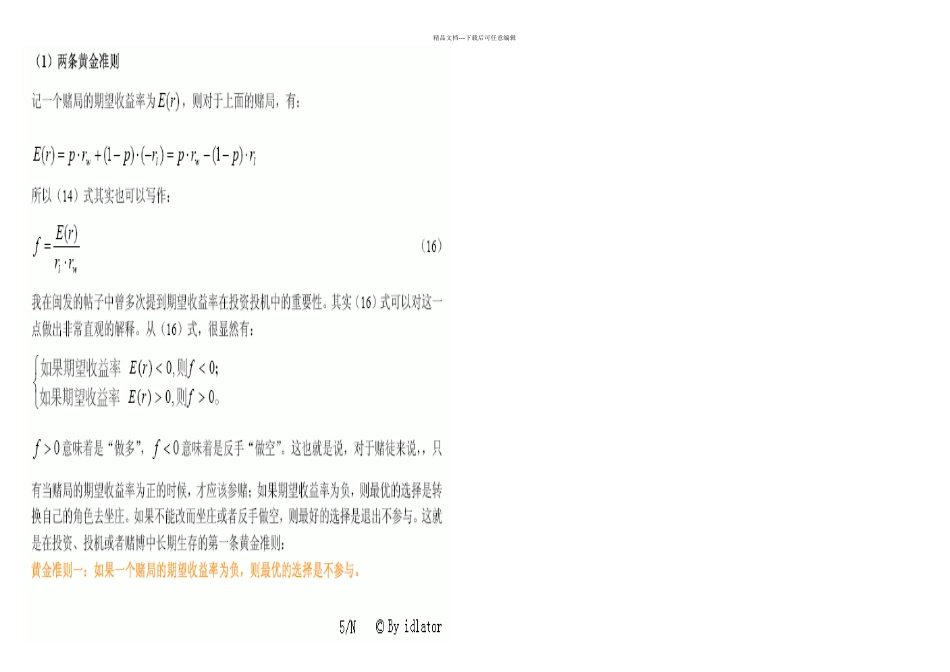

精品文档---下载后可任意编辑这个“故事”到这里既可说已经讲完,也可说才开了个头

时间允许,我会慢慢道来

记得闽发的忘情剑今年有个帖子的题目里有“……请跟我深呼吸”,煽情得不得了,佩服佩服

金庸的《倚天屠龙记》中,“武林至尊,宝刀屠龙,号令天下,莫敢不从,倚天不出,谁与争锋

而今,在赌博投机的江湖中,倚天已出,那就是(12)式

所以,借用忘情剑的名句,“请跟我深呼吸

精品文档---下载后可任意编辑精品文档---下载后可任意编辑蔚蓝:idlator 兄好

毛收益率 RK 理论上是而实际上不是,或者说应该不是独立同分布的

当操作者是人的时候,前次的 RK-1 将通过对操作者的影响而对 RK 是产生某种影响,尤其当前次的RK-1 或非常大或非常小的时候,同样在大的投机市场,还有受市场普遍平均收益率影响的可能

------------------------------------------- idlator:蔚蓝兄好,这里的讨论是假定一个赌局的性质已经给定,毛收益率 Rk 由赌局的性质所确定