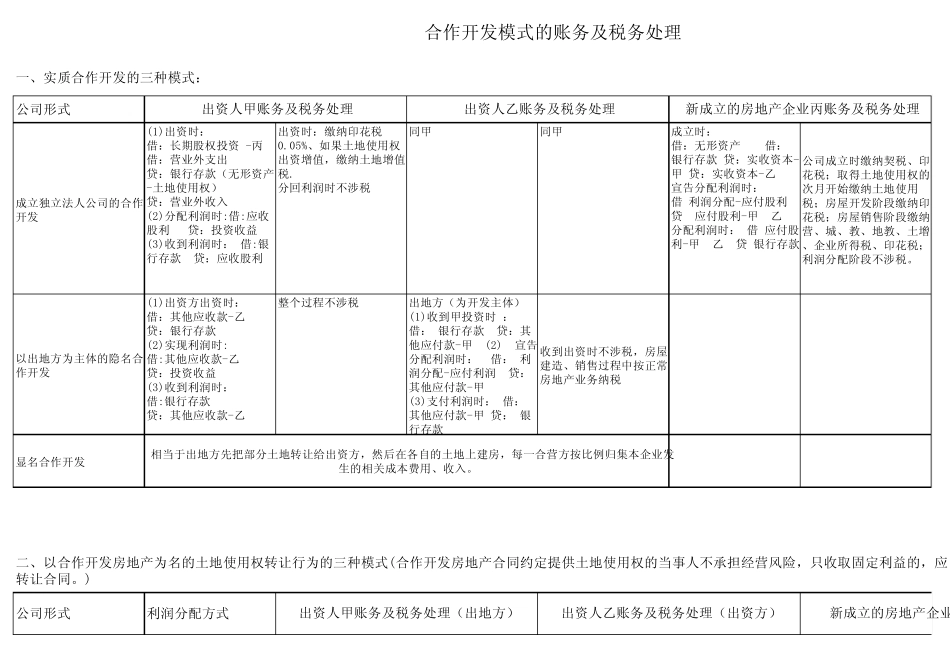

一、实质合作开发的三种模式:公司形式成立独立法人公司的合作开发(1)出资时:借:长期股权投资 -丙借:营业外支出贷:银行存款(无形资产-土地使用权)贷:营业外收入(2)分配利润时:借:应收股利 贷:投资收益(3)收到利润时: 借:银行存款 贷:应收股利出资时:缴纳印花税0

05%、如果土地使用权出资增值,缴纳土地增值税

分回利润时不涉税同甲同甲成立时:借:无形资产 借:银行存款 贷:实收资本-甲 贷:实收资本-乙宣告分配利润时:借 利润分配-应付股利贷 应付股利-甲 乙分配利润时: 借 应付股利-甲 乙 贷 银行存款公司成立时缴纳契税、印花税;取得土地使用权的次月开始缴纳土地使用税;房屋开发阶段缴纳印花税;房屋销售阶段缴纳营、城、教、地教、土增、企业所得税、印花税;利润分配阶段不涉税

以出地方为主体的隐名合作开发(1)出资方出资时:借:其他应收款-乙贷:银行存款(2)实现利润时:借:其他应收款-乙贷:投资收益(3)收到利润时:借:银行存款贷:其他应收款-乙整个过程不涉税出地方(为开发主体)(1)收到甲投资时 :借: 银行存款 贷:其他应付款-甲 (2) 宣告分配利润时: 借: 利润分配-应付利润 贷:其他应付款-甲(3)支付利润时: 借:其他应付款-甲 贷: 银行存款收到出资时不涉税,房屋建造、销售过程中按正常房地产业务纳税显名合作开发公司形式利润分配方式合作开发模式的账务及税务处理出资人乙账务及税务处理出资人甲账务及税务处理二、以合作开发房地产为名的土地使用权转让行为的三种模式(合作开发房地产合同约定提供土地使用权的当事人不承担经营风险,只收取固定利益的,应转让合同

)新成立的房地产企业丙账务及税务处理相当于出地方先把部分土地转让给出资方,然后在各自的土地上建房,每一合营方按比例归集本企业发生的相关成本费用、收入

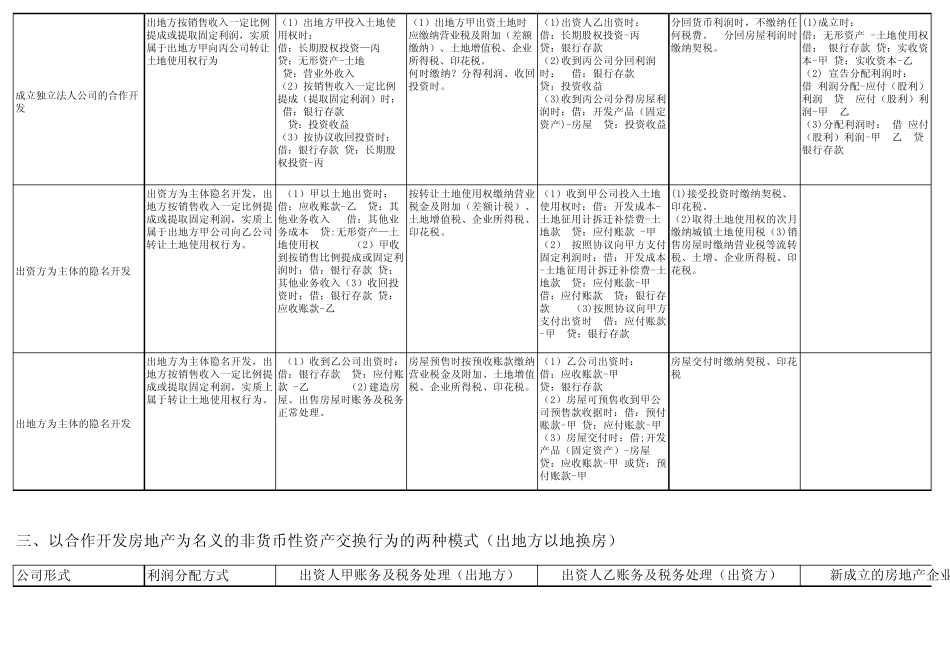

出资人甲账务及税务处理(出地方)出资人乙账务及税务处理(出