呼叫中心的运营管理是指通过对呼叫中心运营过程的计划、组织、实施和控制,来达成整体目标的方法和措施集成

那么,呼叫中心运营管理所要达成的整体目标又是什么呢

简单来讲,对于自建型呼叫中心来讲,其整体目标就是—在合理控制成本的基础上,确保整体服务品质;而对于外包型呼叫中心,其整体目标则是—确保目标利润/目标收入完成率,而要保证目标利润/目标收入的完成率,一方面要做好“开源”的工作,即尽可能的扩大营收,另一方面也须做好“节流”的工作,即合理的控制成本

从上述内容不难看出,成本控制无论是对于自建型呼叫中心,还是外包型呼叫中心都是非常重要的,是在日常运营管理过程中所要时刻秉承的运营原则,是贯穿运营管理始末的操作主线

本文将对呼叫中心的成本控制方法进行详细的分析阐述

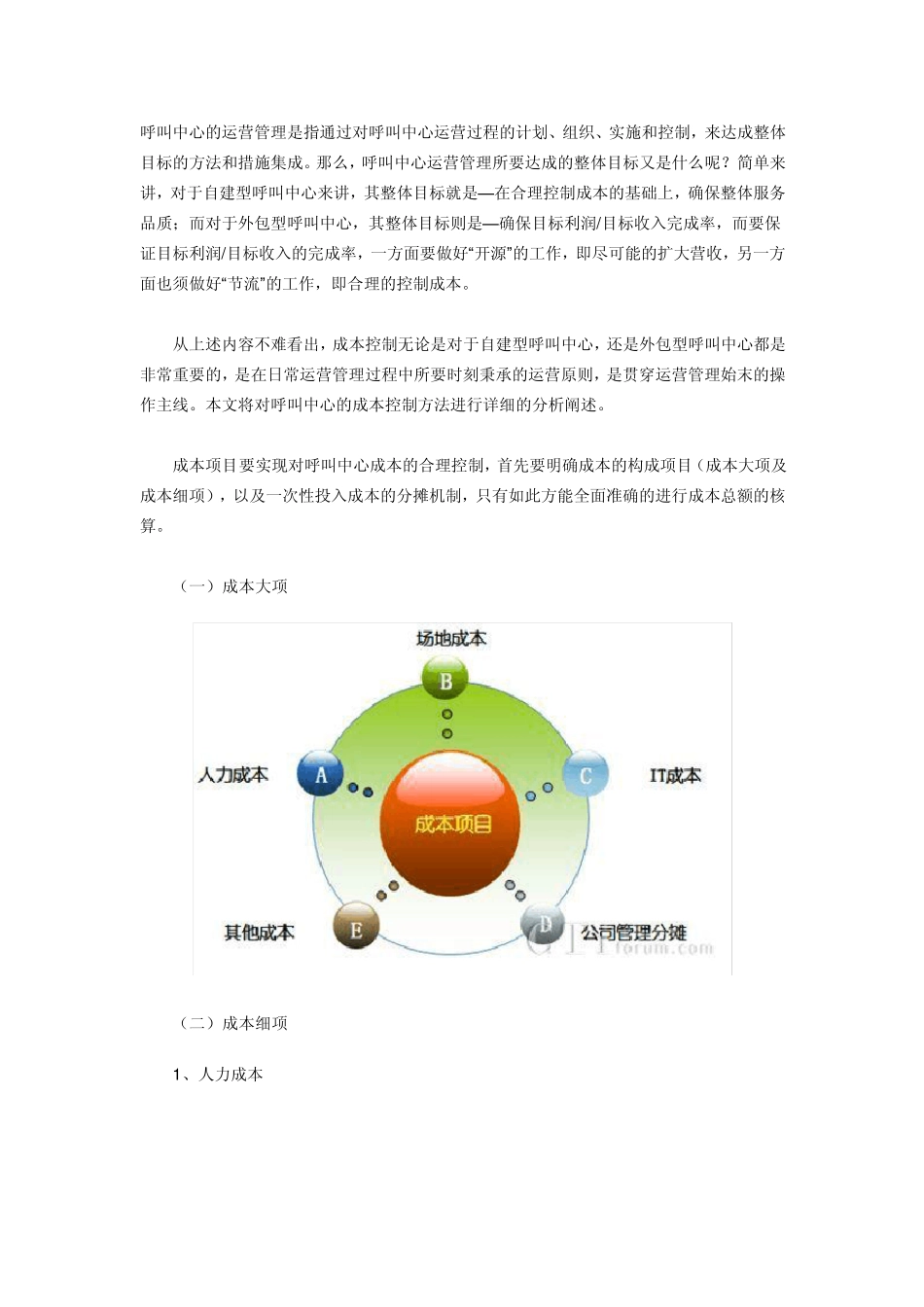

成本项目要实现对呼叫中心成本的合理控制,首先要明确成本的构成项目(成本大项及成本细项),以及一次性投入成本的分摊机制,只有如此方能全面准确的进行成本总额的核算

(一)成本大项 (二)成本细项 1 、人力成本 注:还包括人员招聘及培训成本 2、场地成本 注: 如是单租场地自行建设,房租=租赁平米数 X 月租赁单价,场地成本=房租+家具每月分摊成本+月物业成本+月水电成本

如是租赁综合座席(包括硬件、软件及配套设施费用),场地成本=租赁座席数量 X 月租赁单价,家具、物业、水电不再另行核算

如是购买场地,则须明确分摊机制,将一次性投入成本分摊至每月

除租赁综合座席,家具成本建议采用加速折旧法

3、IT 成本 注: 还包括使用语音线路每月产生的通话成本

如是租赁综合座席(包括硬件、软件及配套设施费用),除每月产生的话费成本外,IT 成本包含在座席租赁成本中

如是自行采购建设,则须明确分摊机制,将一次性投入成本分摊至每月

4、公司管理分摊 注: 分摊比例各公司有不同规定,数据可由财