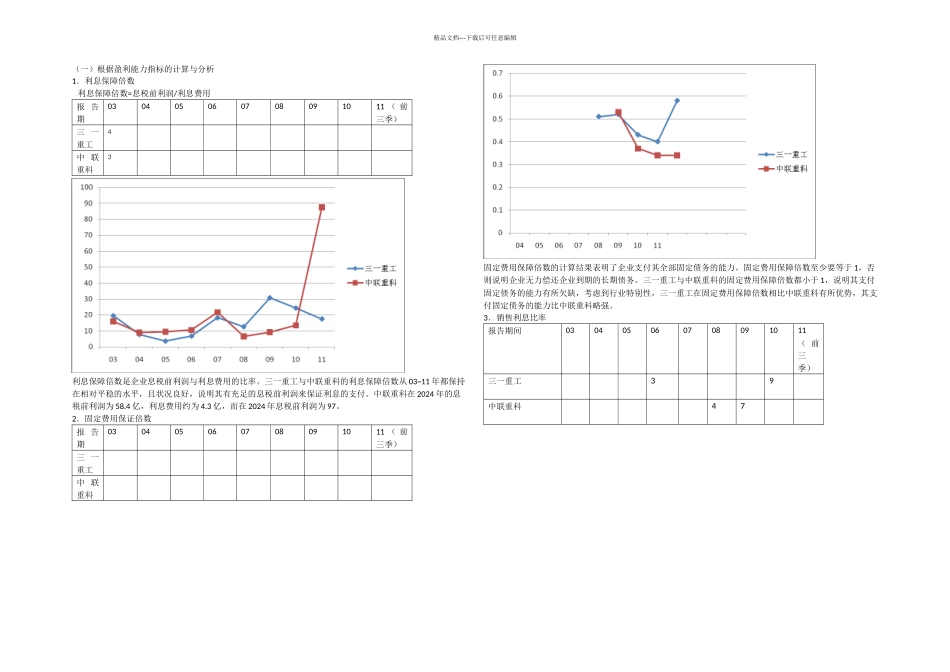

精品文档---下载后可任意编辑(一)根据盈利能力指标的计算与分析1.利息保障倍数 利息保障倍数=息税前利润/利息费用报 告期030405060708091011 ( 前三季)三 一重工4中 联重科3利息保障倍数是企业息税前利润与利息费用的比率

三一重工与中联重科的利息保障倍数从 03~11 年都保持在相对平稳的水平,且状况良好,说明其有充足的息税前利润来保证利息的支付

中联重科在 2024 年的息税前利润为 58

4 亿,利息费用约为 4

3 亿,而在 2024 年息税前利润为 97

2.固定费用保证倍数报 告期030405060708091011 ( 前三季)三 一重工中 联重科固定费用保障倍数的计算结果表明了企业支付其全部固定债务的能力

固定费用保障倍数至少要等于 1,否则说明企业无力偿还企业到期的长期债务

三一重工与中联重科的固定费用保障倍数都小于 1,说明其支付固定债务的能力有所欠缺,考虑到行业特别性,三一重工在固定费用保障倍数相比中联重科有所优势,其支付固定债务的能力比中联重科略强

3.销售利息比率报告期间030405060708091011( 前三季)三一重工39中联重科47精品文档---下载后可任意编辑该指标衡量每一元营业收入负担的利息费用,反应企业销售状况对偿付债务利息的保证程度

三一重工相对于中联重科,自 08 年至今,其销售利息比率呈现上升趋势,但总体上稳定保持在一定范围内

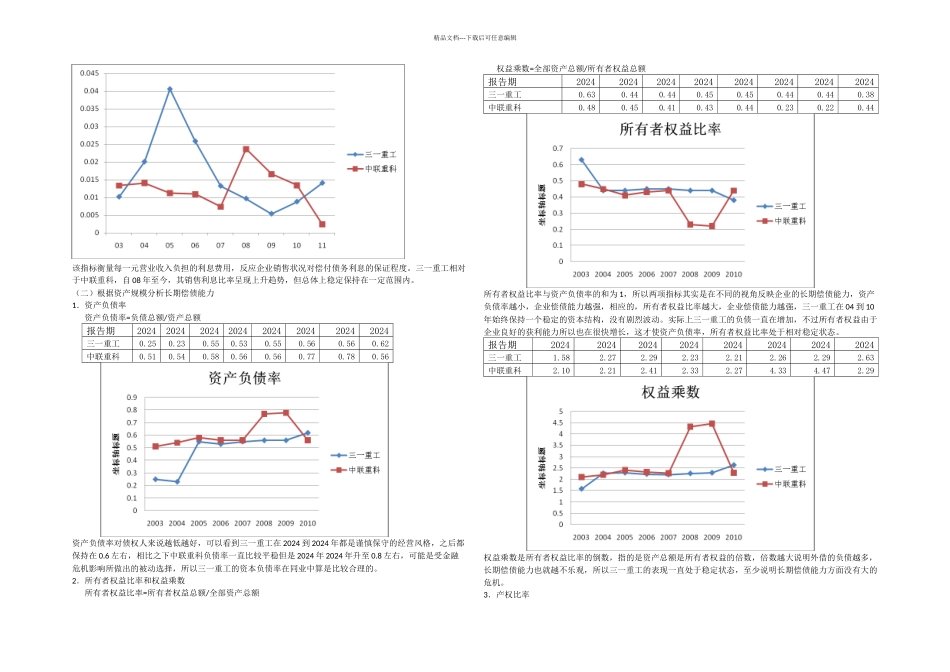

(二)根据资产规模分析长期偿债能力1.资产负债率资产负债率=负债总额/资产总额报告期20242024202420242024202420242024三一重工0

62 中联重科0

56 资产负债率对债权人来说越低越好,可以看到三一重工在 2024