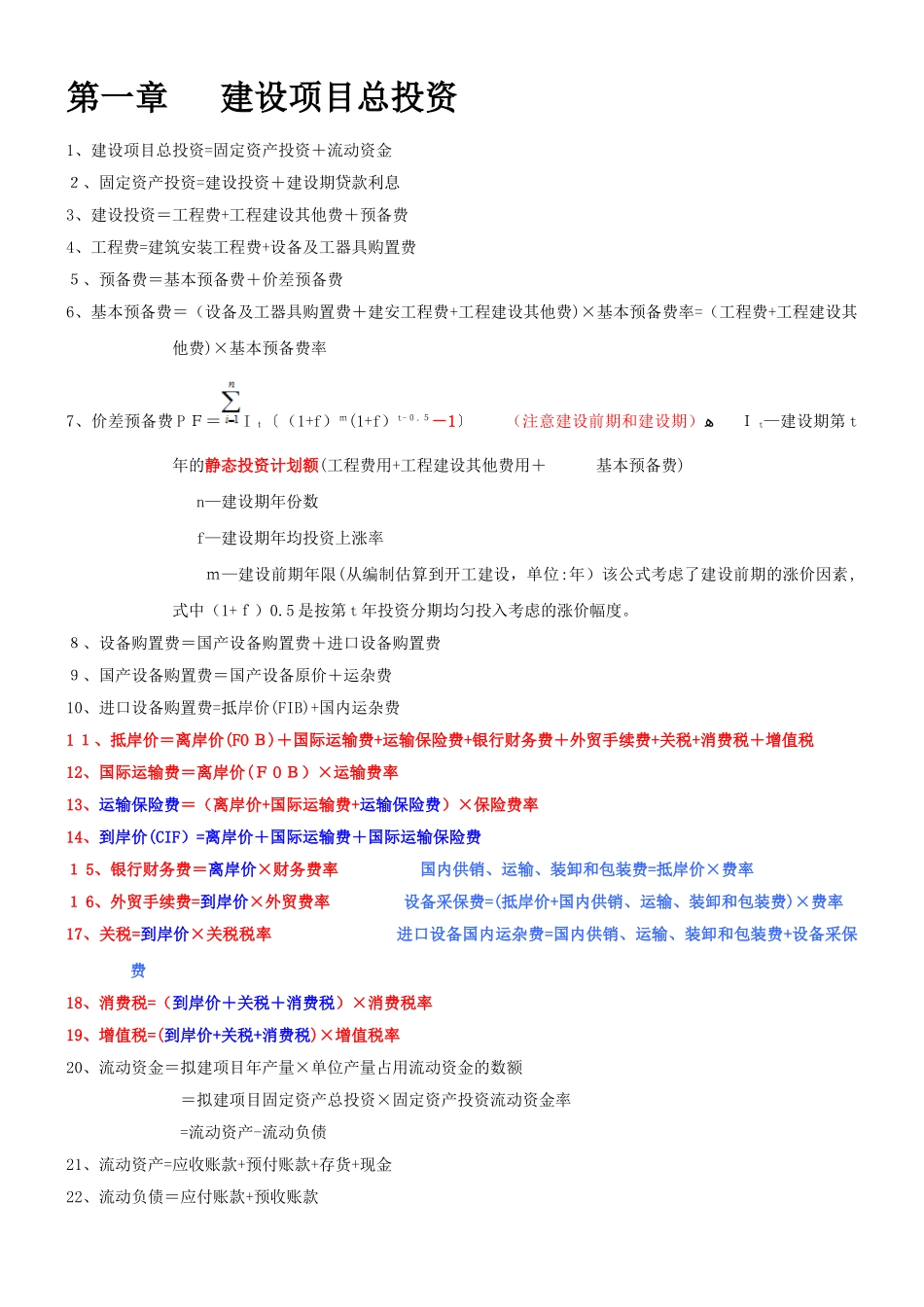

第一章建设项目总投资1、建设项目总投资=固定资产投资+流动资金2、固定资产投资=建设投资+建设期贷款利息3、建设投资=工程费+工程建设其他费+预备费4、工程费=建筑安装工程费+设备及工器具购置费5、预备费=基本预备费+价差预备费6、基本预备费=(设备及工器具购置费+建安工程费+工程建设其他费)×基本预备费率=(工程费+工程建设其他费)×基本预备费率7、价差预备费PF=It〔(1+f)m(1+f)t-0

5-1〕(注意建设前期和建设期)ﻫIt—建设期第t年的静态投资计划额(工程费用+工程建设其他费用+基本预备费)n—建设期年份数f—建设期年均投资上涨率m—建设前期年限(从编制估算到开工建设,单位:年)该公式考虑了建设前期的涨价因素,式中(1+f)0

5是按第t年投资分期均匀投入考虑的涨价幅度

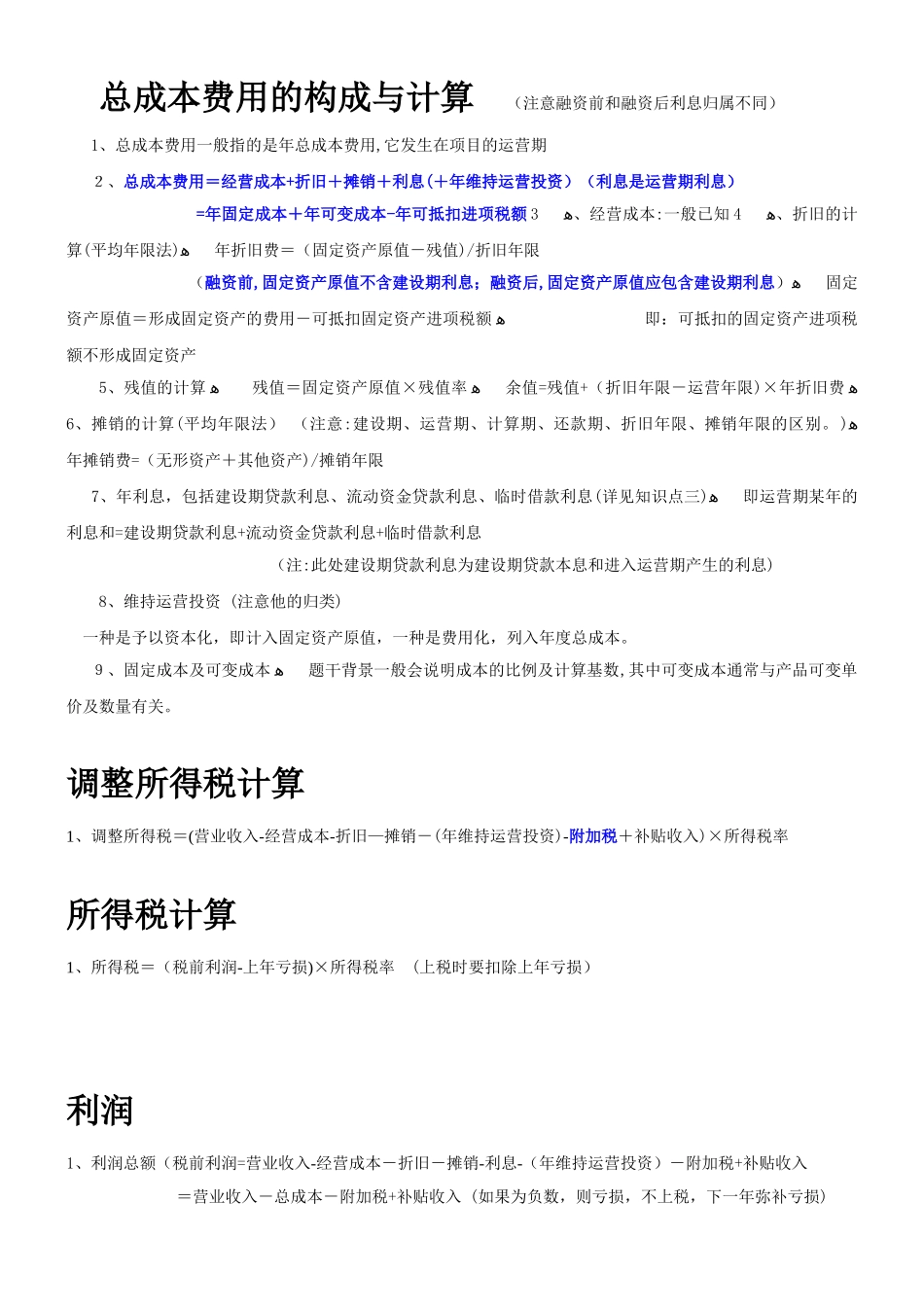

8、设备购置费=国产设备购置费+进口设备购置费9、国产设备购置费=国产设备原价+运杂费10、进口设备购置费=抵岸价(FIB)+国内运杂费11、抵岸价=离岸价(FOB)+国际运输费+运输保险费+银行财务费+外贸手续费+关税+消费税+增值税12、国际运输费=离岸价(FOB)×运输费率13、运输保险费=(离岸价+国际运输费+运输保险费)×保险费率14、到岸价(CIF)=离岸价+国际运输费+国际运输保险费15、银行财务费=离岸价×财务费率国内供销、运输、装卸和包装费=抵岸价×费率16、外贸手续费=到岸价×外贸费率设备采保费=(抵岸价+国内供销、运输、装卸和包装费)×费率17、关税=到岸价×关税税率进口设备国内运杂费=国内供销、运输、装卸和包装费+设备采保费18、消费税=(到岸价+关税+消费税)×消费税率19、增值税=(到岸价+关税+消费税)×增值税率20、流动资金=拟建项目年产量×单位产量占用流动资金的数额=拟建项目固定资产总投资×固定资产投资流动资金率=流动资产-流动负债21、流动资产=应收账