投资策略设三种投资基金的数量分配分别为x1,x2,x3,其单位为1000000(百万)

投资方案为一下:目标函数:maxz=0

18x1+0

125x2+0

075x3约束方程为:X1+x2+x3=0

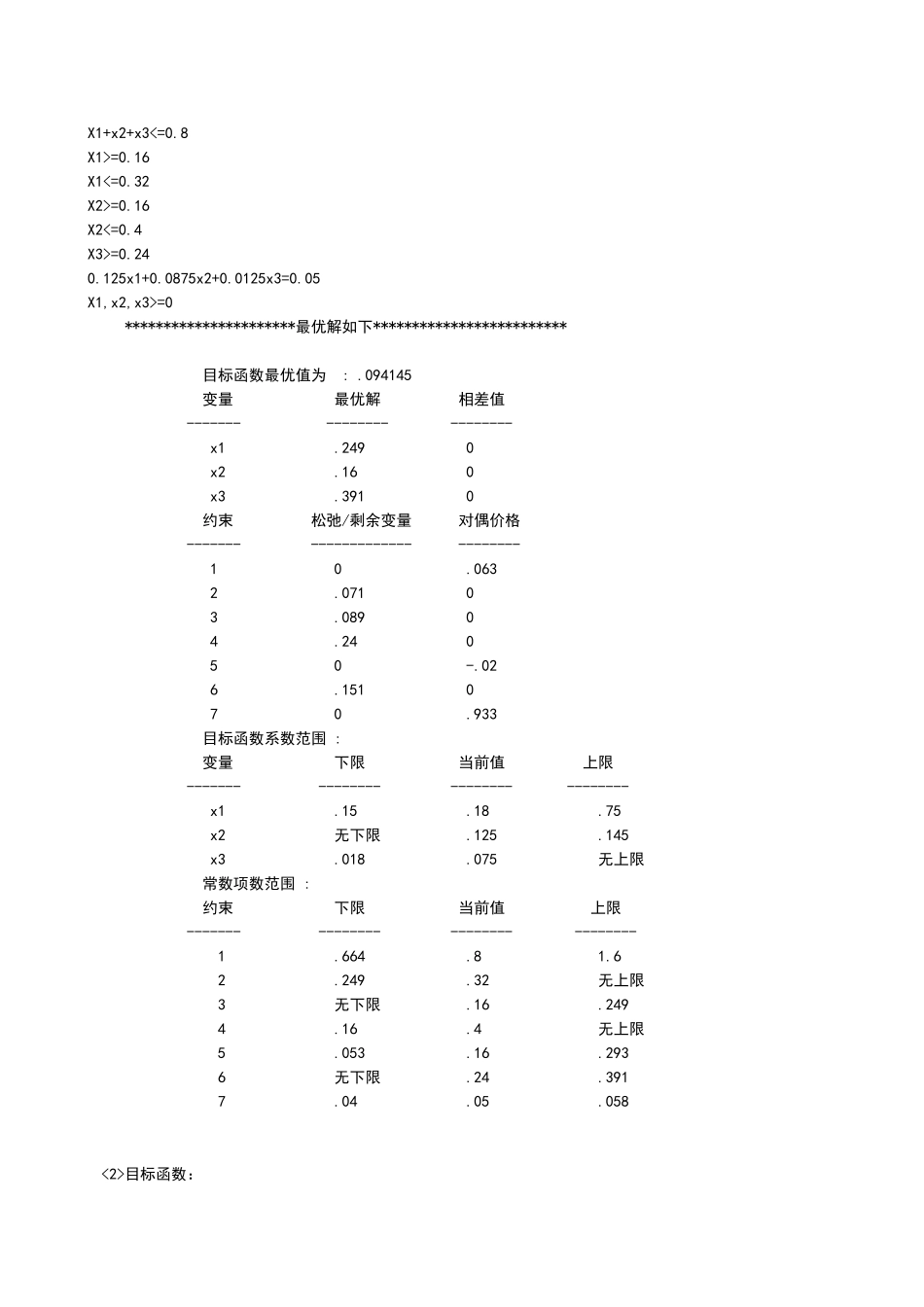

16X1=0

16X2=0

125x1+0

0875x2+0

0125x3=0

05X1,x2,x3>=0**********************最优解如下*************************目标函数最优值为:

094145变量最优解相差值-----------------------x1

2490x2

3910约束松弛/剩余变量对偶价格----------------------------10

24050-

151070

933目标函数系数范围:变量下限当前值上限-------------------------------x1

75x2无下限

075无上限常数项数范围:约束下限当前值上限-------------------------------1

32无上限3无下限

2936无下限

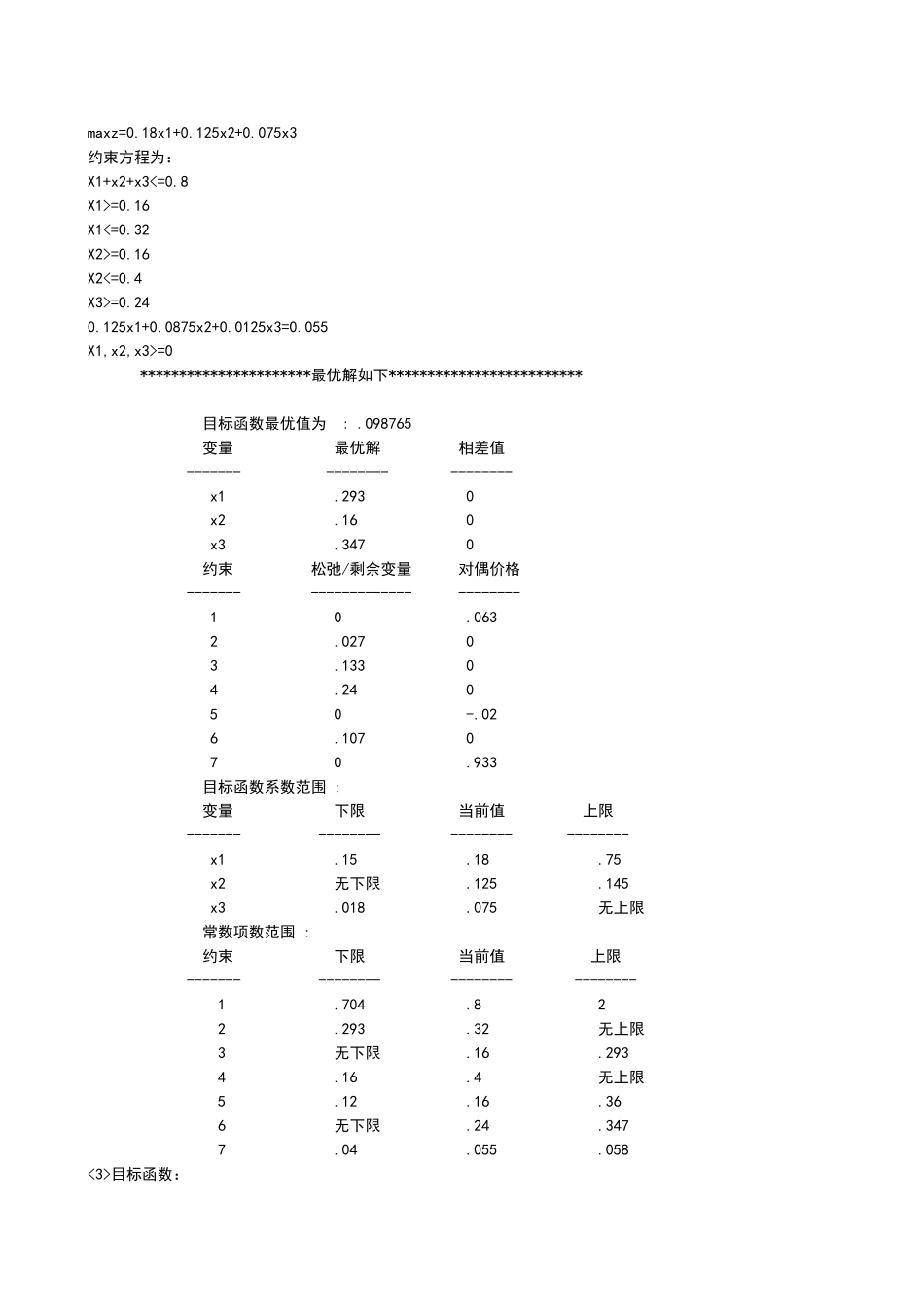

058目标函数:maxz=0

18x1+0

125x2+0

075x3约束方程为:X1+x2+x3=0

16X1=0

16X2=0

125x1+0

0875x2+0

0125x3=0

055X1,x2,x3>=0**********************最优解如下*************************目标函数最优值为:

098765变量最优解相差值-----------------------x1

2930x2

3470约束松弛