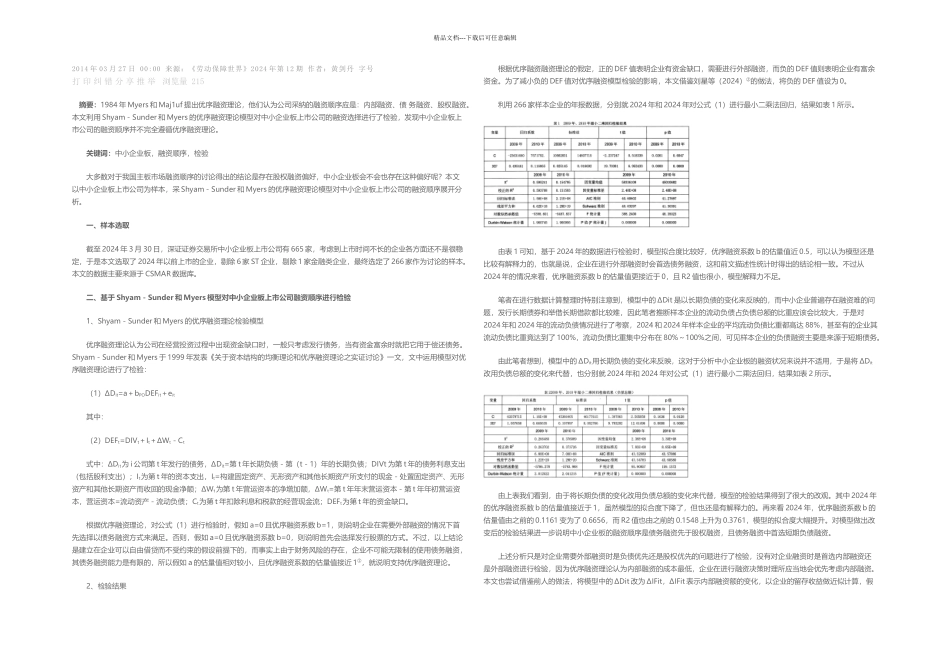

精品文档---下载后可任意编辑2014 年 03 月 27 日 00:00 来源:《劳动保障世界》2024 年第 12 期 作者:黄剑丹 字号打 印 纠 错 分 享 推 举 浏览量 215 摘要:1984 年 Myers 和 Maj1uf 提出优序融资理论,他们认为公司采纳的融资顺序应是:内部融资、债 务融资、股权融资

本文利用 Shyam-Sunder 和 Myers 的优序融资理论模型对中小企业板上市公司的融资选择进行了检验,发现中小企业板上市公司的融资顺序并不完全遵循优序融资理论

关键词:中小企业板,融资顺序,检验 大多数对于我国主板市场融资顺序的讨论得出的结论是存在股权融资偏好,中小企业板会不会也存在这种偏好呢

本文以中小企业板上市公司为样本,采 Shyam-Sunder 和 Myers 的优序融资理论模型对中小企业板上市公司的融资顺序展开分析

一、样本选取 截至 2024 年 3 月 30 日,深证证券交易所中小企业板上市公司有 665 家,考虑到上市时间不长的企业各方面还不是很稳定,于是本文选取了 2024 年以前上市的企业,剔除 6 家 ST 企业,剔除 1 家金融类企业,最终选定了 266 家作为讨论的样本

本文的数据主要来源于 CSMAR 数据库

二、基于 Shyam-Sunder 和 Myers 模型对中小企业板上市公司融资顺序进行检验 1、Shyam-Sunder 和 Myers 的优序融资理论检验模型 优序融资理论认为公司在经营投资过程中出现资金缺口时,一般只考虑发行债务,当有资金富余时就把它用于偿还债务

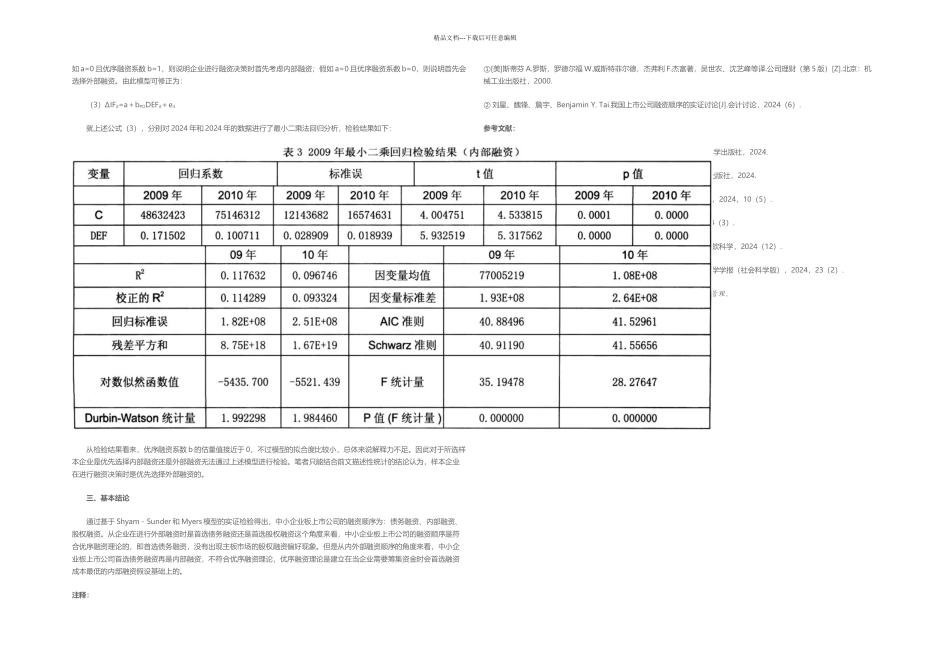

Shyam-Sunder 和 Myers 于 1999 年发表《关于资本结构的均衡理论和优序融资理论之实证讨论》一文,文中运用模型对优序融资理论进行了检验: (1)ΔDit=a+bPODEFit+eit 其中: (2)DEFt=DIVt+It