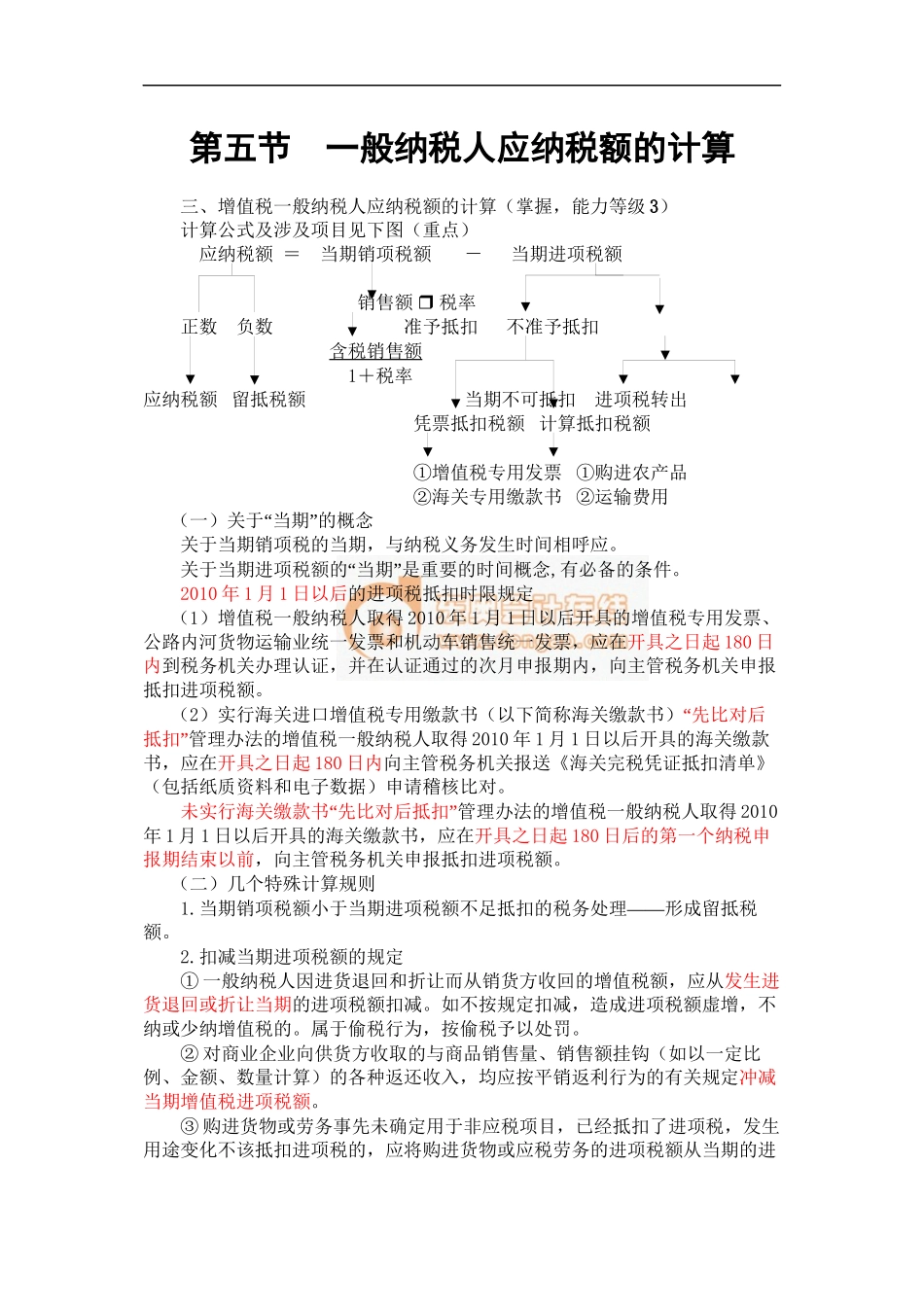

第五节 一般纳税人应纳税额的计算三、增值税一般纳税人应纳税额的计算(掌握,能力等级 3)计算公式及涉及项目见下图(重点) 应纳税额 =当期销项税额-当期进项税额 销售额 税率 正数负数准予抵扣不准予抵扣 含税销售额 1+税率 应纳税额 留抵税额当期不可抵扣进项税转出 凭票抵扣税额 计算抵扣税额 ① 增值税专用发票 ①购进农产品 ② 海关专用缴款书 ②运输费用“”(一)关于 当期 的概念关于当期销项税的当期,与纳税义务发生时间相呼应

“”关于当期进项税额的 当期 是重要的时间概念,有必备的条件

2010 年 1 月 1 日以后的进项税抵扣时限规定(1)增值税一般纳税人取得 2010 年 1 月 1 日以后开具的增值税专用发票、公路内河货物运输业统一发票和机动车销售统一发票,应在开具之日起 180 日内到税务机关办理认证,并在认证通过的次月申报期内,向主管税务机关申报抵扣进项税额

(2)实行海关进口增值税专用缴款书(以下简称海关缴款书)“先比对后”抵扣 管理办法的增值税一般纳税人取得 2010 年 1 月 1 日以后开具的海关缴款书,应在开具之日起 180 日内向主管税务机关报送《海关完税凭证抵扣清单》(包括纸质资料和电子数据)申请稽核比对

“”未实行海关缴款书 先比对后抵扣 管理办法的增值税一般纳税人取得 2010年 1 月 1 日以后开具的海关缴款书,应在开具之日起 180 日后的第一个纳税申报期结束以前,向主管税务机关申报抵扣进项税额

(二)几个特殊计算规则1

——当期销项税额小于当期进项税额不足抵扣的税务处理形成留抵税额

扣减当期进项税额的规定① 一般纳税人因进货退回和折让而从销货方收回的增值税额,应从发生进货退回或折让当期的进项税额扣减

如不按规定扣减,造成进项税额虚增,不纳或少纳增值税的

属于偷税行为,按偷税予以处罚

② 对商业企业向供货方收取的与商品销售量